股权转让通常需要进行评估,尤其是在涉及到公司股权价值较高或交易规模较大的情况下,评估是非常必要的。 以下是股权转让中评估的重要性和一般流程: 重要性: 1. 确定公平市场价值:评估可以帮助确定股权的公允市场价值,确保买卖双方在交易中获得公平对待。 2. 辅助交易谈判:评估结果可以作为交易谈判的依据,帮助双方洞察股权的实际价值,避免信息不对称。 3. 符合监管要求:有些地区的法规要求进行立的股权评估,以确保交易合规。 4.常见于税务局需要的核定股权价值需要的评估报告。

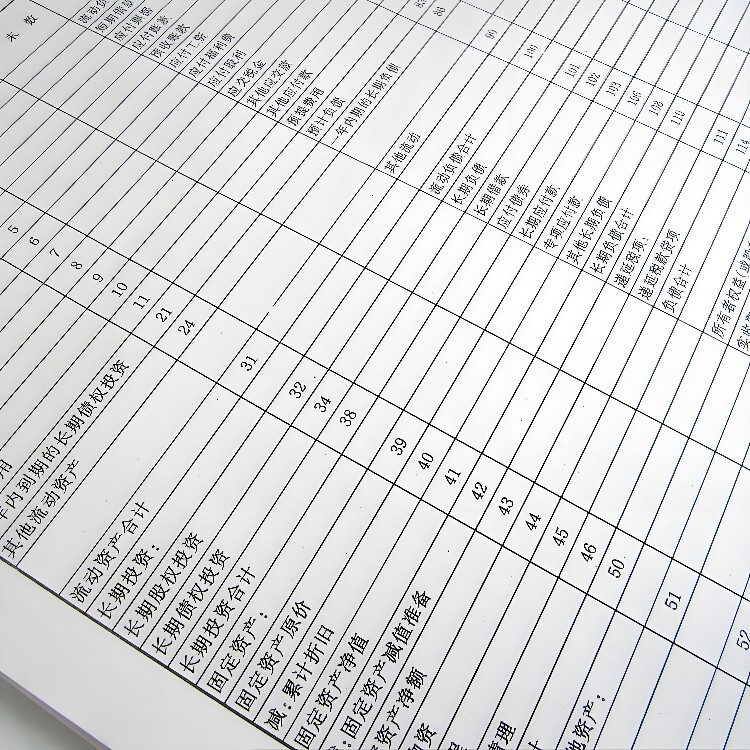

对企业价值进行评估通常有三种评估方法: 资产基础法 资产基础法需要对企业各项资产与负债进行单评估,从而得出企业净资产价值,使用权资产的价值源于租赁协议的签订,协议价格不随市场价格水平变化而变化,因此使用资产基础法评估企业价值时,无需对使用权资产与租赁负债项目进行分别评估,租赁协议价格与评估基准日的市场价格的高低决定了该项租赁协议是否构成合同权益。 若二者之间存在差异,当租赁合同协议价格格,说明评估基准日该租赁协议有价值,此时该项使用权资产实质为有价值的合同权益无形资产;当租赁合同协议价格市场价格,说明此时形成协议负债,应在计算企业净资产价值时予以扣除。若二者之间无差异,则该租赁协议无价值,即该使用权资产无价值。 收益法 新准则租赁会计准则下,使用权资产及租赁负债全部计入资产负债表中,在评估过程中将折旧与利息费用包括在经营利润预测中,进一步转换为现金流,同时将租金包括在筹资活动现金流中。 这种处理方式使得评估结果与财务报表保持一致,但是由于企业每年支付租金,将会导致企业债权投资发生变化而不满足 FCFF 使用条件。 因此我们选用另一种处理方式,即假设使用权资产与租赁负债未入账,将租金包括在经营活动现金流中,后续无需计算使用权资产折旧与利息。 这种方法既满足了 FCFF 模型的使用条件,又避免了后续的纳税调整,与报表不一致的地方可以通过披露予以解释。 操作过程中对于利润调整有两种方法,方法一:将利润表中折旧与利息费用替换为使用权资产租金;方法二:在利润表计算出净利润后,将折旧和利息费用加回,再减使用权资产租金。 结合税法相关规定,涉及经营性租赁选用方法一,涉及融资性租赁选用方法二,两种调整方法不会对终结果产生影响。 市场法 市场法评估企业价值的前提是存在合适的可比较案例,在比较过程中可选用股权投资口径(P/ E)和全投资口径(EV/ EBIT),在评估包含使用权资产的企业价值时可比较企业拥有使用权资产,保持评估对利润进行调整,将调整后的结果进行比较,并进行交易案例修正。

股权价值、公司价值等都可以聘用资产评估公司来评估,所出具的评估报告具备法律效力,评估报告是需要评估公司和至少两位评估师盖章和签字的。

股权价值评估-股权评估报告-股权评估公司-股权转让评估

面议

产品名:股权价值评估,股权评估报告,股权评估公司,股权评估

机械设备评估-设备评估报告-机械设备评估

面议

产品名:设备评估,设备评估报告,机器设备评估,设备评估公司

房屋拆迁评估-企业拆迁评估-厂房拆迁评估-拆迁评估公司

面议

产品名:拆迁评估,房屋拆迁评估,厂房拆迁评估,企业拆迁评估

树木如何评估-树木价值评估公司-果树苗木评估

面议

产品名:树木评估,-树木评估补偿标准

林木资产评估方法-树木价值评估公司

面议

产品名:树木评估,-树木评估补偿标准

资产评估企业价值评估-咨询专业评估公司

面议

产品名:专业评估公司

土地评估多少钱一亩,房地产评估公司

100元

产品名:土地评估,,房地产评估公司

养殖场动迁评估-养殖场拆迁评估-养鸡场评估-养猪厂评估

面议

产品名:养殖场拆迁评估,-养殖场资产评估