其一有利于发展跨国业务提升企业形象。随之世界经济一体化的逐渐发展,当前商业日益国际化的趋势也是更为明显,企业通常会以跨国营销的模式来拓展企业实力,扩大内资公司注册企业营运的范围,进而让注册成立的外商注册公司面向开展跨国业务,从而有助于提升企业的国际影响力。

其二有利于避开外汇管理、方便引资。因为外汇制度的规定,赴海外上市制度更为严格,以及一些人为因素的导致,容易左右企业的国际融资。与其等待的审查和批准,倒不如直接寻找我司代办注册深圳外资公司,用该外资公司的名义进行相关的海外融资以及上市,达到事半功倍的效果,因为海外离岸公司的不受到任何会计理论知识的限制,这让公司在资金使用上更为方便。

在深圳注册外资企业的税收优惠政策在企业所得税方面,对生产性外商投资企业,实际经营期在10年以上的,经税务机关批准,从开始获得利年度起,施行"二免三减半"的优惠税收政策。在部分省市设立的外商投资企业,免征地方所得税的优惠政策。另外对特定行为也有相对优惠,

注册外资公司所需资料:

公司名字

法人、股东信息;

注册资金,

监事信息(监事跟法人不能是同一个人,股东可做监事);

注册地址;(需红本租赁凭证)

经营范围,可以模拟自己的同行

港澳台有入境记录,则无需进行公证或认证,港澳地区自然人提交《港澳居民来往内地通行证》(简称“”)或(复印件1份,验原件)

投资公司成立时一般可以设董事会,当然也可以不设董事会,如果不设董事会的话,需要设一名执行董事。外资公司董事或执行董事既可以聘请大陆居民也可以委派外国个人担任外资公司注册时,董事则需要出具明材的材料。

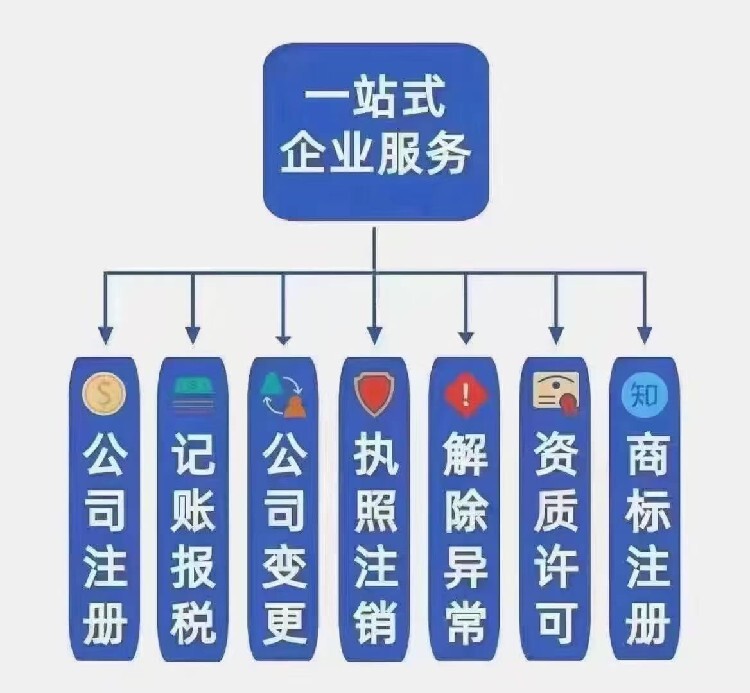

在进行外资公司注册时,因为与内资公司注册需要材料存在一定差别,所以在进行外资贸易公司注册时,我们需要准备哪些资料呢?今天长顺企业管理小编带大家一起了解一下哦!

以下材料:1.设立外资企业申请书。2.可行性研究报告。3.外资企业章程。4.外资企业法定代表人(或者董事会人选)名单。5.外国投资者的银行资信原件。6.外国投资者登记注册(复印件)经外国公证机关公证及中国驻该国使领馆认证。7.经过公证和认证的投资方法定代表人签字权的原件。8.拟设公司全体董事成员委派书原件、明复印件;(经外国公证机关公证及中国驻该国使领馆认证)。9.投资各方经会计师事务所审计的近一年的审计报告原件。10.拟设立外商投资商业企业的进出口商品目录。11.办理行政许可事项授权委托书。12.行政许可申请书。13.拟设立外资贸易公司租房协议复印件及房屋提供单位产权复印件加盖红章。14.如有零售,须提供店铺租房协议复印件及产权证复印件。15.其他需要报送的文件。进行外资公司注册时需要准备上述材料,不过太平洋企业管理小编V----jingyirola建议大家,在进行公司注册时,还是需要根据自身实际情况来选择公司注册类别,不要盲目注册而导致出现一定的经济损失。

1、外资公司注册名称和内资一样,一般由四部分组成:行政区划+字号+行业特点+组织形式或者字号+()+行业特点+组织形式

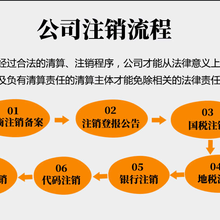

外资公司注销步骤

向外资的审核单位申请准许散伙;

公司创立清算组,并向工商局上报办理备案;

向外资企业的审核企业递交清算组创立后开具的清算审计报告;

提前准备注销原材料到地方税局注销申请办理注销税收;

注销后,带上有关工商注销原材料到本地工商局办理公司工商注销;

金融机构有银行开户的,申请办理银行销户等别的和集团公司有关系的事情开展注销。

具备下列条件的企业法人,可以将名称中的行政区划放在字号之后,组织形式之前:使用控股企业名称中的字号,使用外国(地区)出资企业字号的外商资企业,可以在名称中间使注册公司代理用“(中国)”字样。

外商投资股份有限公司低注册资本金额的取消使得拟到新三板或地区股交中心挂牌的外商投资企业在低注册资本上的障碍扫清。涉及和修改的文件及条款如下:

外商投资企业注销清算

(一)清算的期限

企业清算开始之日为企业经营期限届满之日,或者企业审批机关批准企业解散之日,或者判决或者仲裁机构裁决终止企业合同之日;

企业清算期限自清算开始之日起至向企业审批机关提交清算报告之日止,不得超过180天;

因情况需要延长清算期限的,由清算会在清算期限届满前15天内,向企业原审批机关申请;延长的期限不得超过90天

(二)清算会

自清算开始之日起15天内,企业董事会应组织成立至少由3人组成的清算会,其成员一般在董事中选任,并可聘请在中国注册的会计师、律师担任。清算会的主要职权是:

1.清理企业财产,编制资产负债表和财产清单,制定清算方案;

2.公告未知债权人并书面通知已知债权人;

3.处理与清算有关的企业未了结的义务;

4.提出财产评估作价和计算依据;

5.清缴所欠税款;

6.追回股东应缴而未缴的款项;

7.清理债权、债务;

8.处理企业清偿债务后的剩余财产

9.代表企业应诉和起诉

(三)清算通知与公告

企业应当自清算开始之日起7天内书面通知企业审批机关、企管部门、海关、外汇管理机关、工商登记机关、税务机关和企业开户银行等有关单位,企业有国有资产的,还须通知国有资产管理部门;

此外,自清算会成立之日起10天内,书面通知已知的债权人申报债权,并应当自成立之日起60天内,至少两次在一种全国性报纸,一种当地省或市级报纸上刊登公告。次公告应当自清算会成立之日起10天内刊登。

(四)清算财产分配

企业及中外投资者须依法分配清算财产而不得作任意处置。根据有关法律规定,清算财产在支付清算费用(包括管理、变卖和分配清算财产所需的费用以及公告、诉讼、仲裁及其他所需费用)后,应按下列顺序清偿:

1.职工的工资、劳动保险费;

2.税款

3.其他债务

企业支付清算费用并清偿其全部债务后的剩余财产,按照投资者的实际出比例分配;但法律、法规或者合同、章程另有规定的除外;此外,应注意的是,有财产担保的债权(如抵押、质押等),债权人享有该担保物受偿的权利;

还有,清算过程中若发现企业财产不足清偿债务的,清算会应当向法院申请宣告企业破产,被依法宣告破产的,依照有关破产清算的法律、法规办理。

(五)清算终结

清算会完成上述财产清偿工作后将制作清算报告并经董事会确认后报企业审批机关备案

自清算报告提交企业审批机关之日起10天内,清算会须向税务机关、海关分别办理注销登记,并在该等手续完结后10天内,须向工商登记机关办理企业注销登记,缴销营业执照。同时须在一种全国性报纸、一种当地省或市级报纸上公告企业终止。