财税合规五大原则,经营千万条 合规条

1、事前规划

只有在事前进行规划的才叫做税务规划,事后的那些都有可能是偷税漏税,所以一定要在企业经营行为发生之前就做好规划。

2、如实申报

不要去触碰虚开发票,要敬畏以票治税和以数治税。

3、四流合一

发票流、资金流、合同流、货物流要相互统一、相对应,这是税务部门判断是否存在偷税漏税的重要依据,要是不一致,就可能会遭到税务稽查。

4、业务真实

要有实际真实的经营,不能搞空壳公司虚开、变票走账或者“分拆”来牟利。

5、合理进行业务配合

要找准法律依据,合法合规地进行筹划,而不是在灰色地带去钻空子。经营千万条,合规条税务不合规,经营变白费谨记财税合规五大原则让企业在合法合规的道路前行

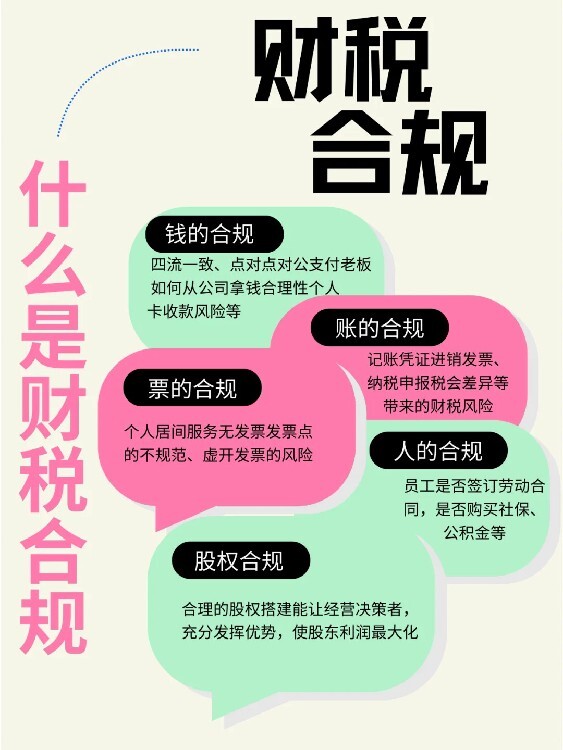

什么是四流一致?什么是财税合规?

钱的合规

四流一致、点对点对公支付、老板如何从公司拿钱合理性、个人卡收款风险等

账的合规

企业的账务:记账凭证进销发票、纳税申报、税会差异等带来的财税风险

票的合规

个人居间服务无发票、发票的不规范、虚开发票的风险

人的合规

员工是否签订劳动合同,是否实际支付工资、购买社保、公积金等

物的合规

公司购买的房、车、固定设备,是否个人资产法人化

股权合规

合理的股权搭建能让经营决策者,充分发挥优势,使股东利润大化

今天,许多老板们对税务问题变得异常敏感。那么,我们就来探讨一下税务在过去这些年里究竟经历了哪些变化。十年前,无论是税务稽查还是税务检查,都主要依赖举报来发现问题,鼓励民众监督,对举报者给予奖励。而对于补缴税款,则更多依赖于威胁和恐吓。

当时,所有的交易记录都是纸质凭证,需要一张张地仔细翻阅,即便忙到吐血也可能一无所获。

因此,税务人员有时会采取一种强硬的态度,让纳税人感到害怕,从而更容易达成补缴税款的协议。

然而,这两年来,税务检查的手段越来越,让人无处遁形。在科技的支持下,税务部门能够获取更多的数据和信息,使得逃税行为变得越来越困难。

如今,税务部门不再依赖举报和恐吓,而是更加注重数据分析和科技应用。

例如,电商平台有义务保留至少三年的交易数据,而生活中也处处充满了,这些都在帮助税务部门更好地追踪和打击逃税行为。

例如,某家上市公司因为虚报财务数据而引起了税务部门的注意。通过对其交易数据的分析,税务部门发现该公司在财务报表上存在多处疑点。

终,该公司因为逃税行为被处以巨额罚款,并面临声誉损失的风险。

在如今大数据制税的金四大环境下,企业财税合规是必然的。企业bi须要依法纳税,合法经营是稳健经营和持续发展的前提。企业财税合规风险管理包括对企业整个生命周期和经营管理活动的各个方面进行管理,如财务预算、收入与成本控制、税务筹划、会计处理、资金收支管理等。企业主们一定要明白只要是交易产生税,而不是做账产生税,我们要在合法合规的前提下,展开科学且合理的规划,有效降低税费负担,守住我们辛苦拼搏的资产。

财税合规,简单来说,就是企业在财务管理和税务申报等方面遵守国家法律法规和相关政策规定。

在财务方面,意味着企业要建立健全的财务管理制度,准确记录每一笔收支,确保财务报表真实、准确、完整。比如,要规范会计核算方法,对资产、负债、收入、成本等进行合理的确认和计量。

在税务方面,企业需要按照税法规定,及时、准确地申报纳税。这包括正确计算各种税款,如增值税、企业所得税、个人所得税等,并在规定的时间内缴纳。同时,要留存好相关的税务凭证和资料,以备税务部门检查。

财税合规对于企业至关重要。它可以帮助企业降低税务风险,避免因税务问题而面临罚款、滞纳金甚至法律诉讼。同时,合规的财税管理也能提升企业的信誉度,为企业的可持续发展奠定坚实的基础。

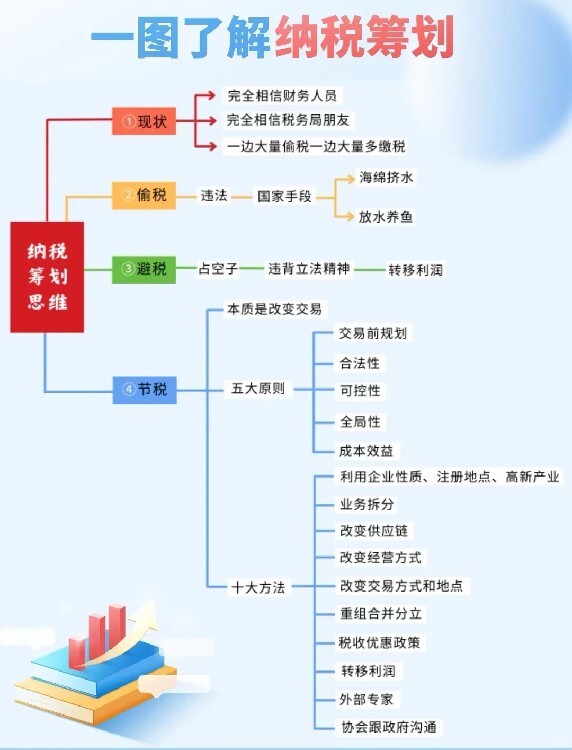

很多老板对税务筹划不熟悉,认为税务筹划就是偷税、漏税。这其实是一个误区,今天就认真讲清楚,什么是税务筹划。

什么是税务筹划?

税务筹划,是指在纳税行为发生之前,在不违反法律法规的前提下,通过对纳税主体的经营活动或投资行为等涉税事项做出事先安排,以达到少缴税或递延纳税目标的一系列谋划活动。

记住一句话:只有事前规划的才叫税筹,事后的筹划都是偷税漏税。

税务筹划的特点

合法性:对于合法性,是纳税筹划中明显的特点。其在实际规划中,能够具有一定的合法性、合情合理的纳税行为。

性:其主要就是指纳税人在对自身所经营、投资等方面的规划和设计。而在实际中,部分纳税人在这方面存在一定的滞后性。具体表现在产品或劳务销售后才缴纳相关的税收,这种现象就为纳税人在进行经营活动方面提供事先筹划的途径。

目的性:纳税筹划具有的目的性,主要作用就是能够在大程度上帮助纳税人减轻税收所带来的负担。

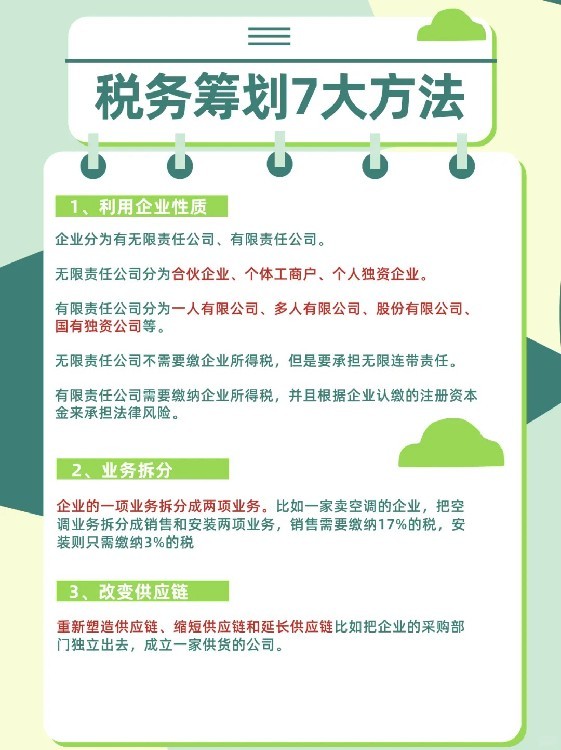

在通常情况下,企业减轻税收负担,有两种方式可选择:

选择比较低的税负,具体来说就是在所有可提供的纳税方案中选择低的方案进行;

滞延纳税时间,这就是指企业在面对纳税总额相同的方案中,采用纳税时间较晚的。

常见税收筹划的方法

纳税人主体筹划法、计税依据筹划法、税率筹划法、税收优惠筹划法、会计政策筹划法、税负转嫁筹划法、递延纳税筹划法、临界点筹划法、业务转化筹划法等等。