出现以下四种情况会使企业列入该名录:出现以下四种情况会使企业列入该名录:

未依照《企业信息公示暂行条例》第八条规定的期限公示年度报告的;

通过登记的住所或者经营场所无法联系的;出现以下四种情况会使企业列入该名录:

未依照《企业信息公示暂行条例》第八条规定的期限公示年度报告的;

通过登记的住所或者经营场所无法联系的;出现以下四种情况会使企业列入该名录:

未依照《企业信息公示暂行条例》第八条规定的期限公示年度报告的;

通过登记的住所或者经营场所无法联系的;

未在工商行政管理部门依照《企业信息公示暂行条例》第十条规定公示有关企业信息的;

公示企业信息中存在隐瞒真实情况、弄虚作。

未在工商行政管理部门依照《企业信息公示暂行条例》第十条规定公示有关企业信息的;

公示企业信息中存在隐瞒真实情况、弄虚作。

未在工商行政管理部门依照《企业信息公示暂行条例》第十条规定公示有关企业信息的;

公示企业信息中存在隐瞒真实情况、弄虚作。

未依照《企业信息公示暂行条例》第八条规定的期限公示年度报告的;

通过登记的住所或者经营场所无法联系的;

未在工商行政管理部门依照《企业信息公示暂行条例》第十条规定公示有关企业信息的;

公示企业信息中存在隐瞒真实情况、弄虚作。出现以下四种情况会使企业列入该名录:

未依照《企业信息公示暂行条例》第八条规定的期限公示年度报告的;

通过登记的住所或者经营场所无法联系的;

未在工商行政管理部门依照《企业信息公示暂行条例》第十条规定公示有关企业信息的;

公示企业信息中存在隐瞒真实情况、弄虚作。

1、未按规定报送年度报告的企业,

在上一年度2019年12月31日前成立的企业,都要在2019年6月30日之前公示年报,未及时报送的可在补报未报年份的年度报告并公示后,再向工商部门申请移出经营异常名录;

2、未按规定履行即时信息公示义务的企业,

应先履行其信息公示义务,再向工商部门申请移出经营异常名录;

3、公示企业信息隐瞒真实情况、弄虚作

应更正其公示的信息后,再向工商部门申请移出经营异常名录,

4、失联的企业,

如果到了每年年检期,工商局会以寄信件方式,无人签收的话,就会被列入异常了。

再者抽查对象的话,也会派人到你公司注册地址上核查,核查不到,或者搬走了,未及时做变更;也是会直接进入异常名录的。

依法办理住所或经营场所变更登记,或者提出通过登记的住所或经营场所可以重新取得联系,可申请移出经营异常名录。

公司年报需要资料:

1、企业通信地址、邮政编码、联系电话、电子邮箱等信息。

2、企业开业、歇业、清算等存续状态信息。

3、企业投资设立企业、购买股权信息。

4、企业为有限责任公司或者股份有限公司的,其股东或者发起人认缴和实缴的出资额、出资时间、出资方式等信息。

5、有限责任公司股东股权转让等股权变更信息。

6、企业网站以及从事网络经营的网店的名称、网址等信息。

7、企业从业人数、资产总额、负债总额、对外提供担保、所有者权益合计、营业总收入、主营业务收入、利润总额、净利润、纳税总额信息。

年度报告应当包括下列内容:

1、公司简况;

2、公司的主要产品或者主要服务项目简况;

3、公司所在行业简况;

4、公司所拥有的重要的工厂、矿山、房地产等财产简况;

5、公司发行在外的情况,包括持有公司5%以上发行在外普通股的股东的名单及名的股东的名单;

6、公司股东数量;

7、公司董事、监事和管理人员简况、持股情况和报酬;

8、公司及其关联人一鉴表和简况;

9、公司近三年或者成立以来的财务信息摘要;

10、公司管理部门对公司财务状况和经营成果的分配;

11、公司发行在外的变动情况;

12、涉及公司的重大诉讼事项;

13、经注册会计师审计的公司近两个年度的比较财务报告及其附注、注释;该上市公司为控股公司的,还应当包括近两个年度的比较合并财务报告;

14、要求载明的其他内容。

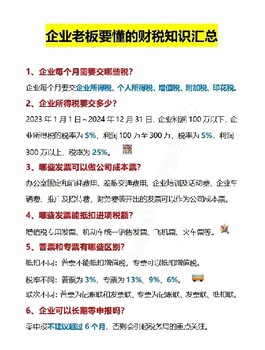

一般纳税人报税,做账详细步骤

一般纳税人做账步骤一:根据原始凭证登记。

所以说,一般纳税人每个月做账的件事就是要根据原始凭证登记记账凭证。当公司每发生一笔业务就要根据记账凭证登记明细账。在做记账凭证的时候,一定要有签字权力的人,比如经理签字后才开始做,月末的时候编制科目汇总表登记总账。

一般纳税人做账步骤二: 月末要注意提取折旧,待摊费用的摊销等等。

如果新公司开办费,在个月全部转入费用,那么如何计提折旧的分录呢?这是借管理费用或制造费用贷累计折旧。这个折旧额是根据固定资产原值,净值和使用年限计算出来的。到月末时还需提取税金及附加,也就是。由税务决定提取税金和附加税,比如城建税,教育附加税等。

一般纳税人做账步骤三:编制两个分录。

个分录:

将损益类科目的总发生额转入本年利润,借主营业务收入(投资收益,其他业务收入等)贷本年利润。

第二个分录:

借本年利润贷主营业务成本(主营业务税金及附加,其他业务成本 等)。 转入后如果差额在借方则为亏损不需要交所得税,如果在贷方则说明盈利需交所得税

计算方法:所得税=贷方差额所得税税率,然后做记账凭证. 借所得税贷应交税金--应交所得税,借本年利润贷所得税( 所得税虽然和利润有关,但并不是亏损一定不缴纳所得税,主要是看调整后的应纳税 所得额是否是正数,如果是正数就要计算所得税,同时还要注意所得税核算方法:采用应 付税款法时,所得税科目和应交税金科目金额是相等的,采用纳税影响法时,存在时间性 差异时所得税科目和应交税金科目金额是不相等的)。

一般纳税人做账步骤四:编制利润表

后根据总账的资产(资金,固定资产,应收账款,应收,短期投资 等)负债(应付 ,应附账款等)所有者权益(实收资料,资本公积,未分配利润,盈余公积)科 目的余额(是指总 账科目上的后上面所登记的数额)编制资产负债表,根据总账或科目汇总表的 损益类科目(如管 理费用,主营业务成本,投资收益,主营业务附加等)的发生额(发生额是指本月的 发生额)编制利润表。(关于主营业务收入及应交税金,应该根据每一个月在国税所抄税的数额来确定.因为 税控机会打印一份 表格上面会有具体的数字)。

一般纳税人做账步骤四:其表附余的就是装订凭证,写报注,分析情况表之类 。

后一般纳税人做账需要注意的问题:

1、以上除编制记账凭证和登记明细账之外,均在月末进行。

2、月末结现金,银行账,一定证相符,账实相符。每月月初根据银行对账单调银行账余额调节表,注意分析未达款项。月初报税时注意时间,不要逾期报税。另外,当月开出的当月入账。每月分析往来的账龄和金额,包括:应收,应付,其他应收。

以上就是一般纳税人详细的做账步骤了,一般纳税人做账的步骤要比小规模的复杂,希望给您做账报税有所帮助!

企业在开办之初,一般当月没有、、所得税等,零申报并不是不报税,长期不申报会被税务划为,要想恢复就比较繁琐。所以新企业需要零申报,就是把所要报的表零提交。关于零申报的需要注意的事项如下:

商标注册代理杭州

16.8元

产品名:杭州余杭工商注册

杭州上城区公司注册公司滨江公司注销

20元

产品名:杭州上城注册公司,杭州注册公司,杭州注册个体,杭州公司注销,杭州注销公司,杭州注销个体,杭州变更公司,杭州变更股东,杭州变更法人,杭州变更地址,上城注册公司,上城注册个体,上城公司注销,上城注销公司,上城注销个体,上城变更公司,上城变更股东,上城变更法人,上城变更地址,滨江注册公司,滨江注册个体,滨江公司注销,滨江注销公司,滨江注销个体,滨江变更公司,滨江变更股东,滨江变更法人,滨江变更地址,萧山

杭州钱塘新区注册公司优惠政策杭州商标注册

19.9元

产品名:杭州各区公司注册,上城区怎样注册个人独资企业,杭州上城区办理公司注册地址,上城区个人独资公司注册流程,杭州市上城区企业注册公司,杭州公司股权变更如何办理,杭州公司股权变更要多少钱,杭州股权变更工商办理流程,杭州公司股权变更代办服务,杭州公司法人变更如何办理,杭州公司法人股东变更流程,杭州公司法人变更需要几天,杭州有限公司变更股东流程,杭州公司股东变更需要多久,杭州公司法人股东变更流程,上城区杭州公

杭州市上城区企业注册公司杭州变更股东

20元

产品名:杭州西湖区注册营业执照

杭州公司股东变更需要多久滨江注册个体

20元

产品名:杭州西湖区注册营业执照

杭州公司营业执照

16.8元

产品名:杭州余杭工商注册

杭州上城区办理公司注册地址解异常工商异常

20元

产品名:杭州上城注册公司,杭州注册公司,杭州注册个体,杭州公司注销,杭州注销公司,杭州注销个体,杭州变更公司,杭州变更股东,杭州变更法人,杭州变更地址,上城注册公司,上城注册个体,上城公司注销,上城注销公司,上城注销个体,上城变更公司,上城变更股东,上城变更法人,上城变更地址,滨江注册公司,滨江注册个体,滨江公司注销,滨江注销公司,滨江注销个体,滨江变更公司,滨江变更股东,滨江变更法人,滨江变更地址,萧山

杭州钱塘新区注册公司优惠政策临平街道注册

19.9元

产品名:杭州各区公司注册,上城区怎样注册个人独资企业,杭州上城区办理公司注册地址,上城区个人独资公司注册流程,杭州市上城区企业注册公司,杭州公司股权变更如何办理,杭州公司股权变更要多少钱,杭州股权变更工商办理流程,杭州公司股权变更代办服务,杭州公司法人变更如何办理,杭州公司法人股东变更流程,杭州公司法人变更需要几天,杭州有限公司变更股东流程,杭州公司股东变更需要多久,杭州公司法人股东变更流程,上城区杭州公