资产盘点,作为企业财务管理的关键环节,对于确保资产安全、优化资源配置具有重要意义。中合益德资产评估事务所代做固定资产盘点,固定资产评估等业务,提供一站式资产盘点业务,以、的服务,帮助企业摸清家底,为企业的稳健运营和明智决策提供坚实的数据支持。

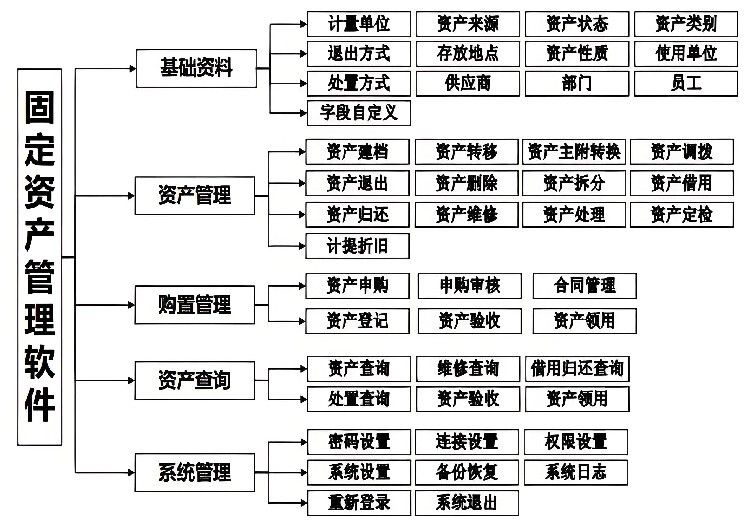

公司固定资产盘点方案

资产盘点,公司管理。随着企业规模的扩大和业务范围的扩展,固定资产的数量和种类也在不断增加。为了提高资产管理效率,降低运营成本,同时满足集团公司对于资产管理的需求,我们计划采用智能化管理方案,以实现固定资产的全面盘点、核算和管理。

一、盘点目标

1.确保固定资产信息的准确性和完整性。

2.发现资产管理中的问题和漏洞,及时采取改进措施。

3.提高资产使用效益,促进公司资产管理规范化。

二、盘点范围

本次盘点涉及各分公司的固定资产,包括但不限于房屋建筑物、机械设备、车辆、办公家具等。

三、盘点时间

本次盘点计划于xxxx年xx月xx日至xxxx年xx月xx日进行。

四、盘点人员

固定资产管理员、会计、固定资产使用部门管理员将共同参与本次盘点。

五、盘点方法

采用抽盘和全盘相结合的方法,对资产进行分类,并按照重要程度进行排序。对于金额较大的资产进行全盘,对于金额较小的资产进行抽盘。

六、具体工作步骤

1.准备阶段:财务部根据账上金额导出固定资产卡片清单,并制作固定资产盘点表。

同时,固定资产管理员进行自盘整理。

2.实地盘点阶段:由固定资产管理员、使用部门管理员和会计组成盘点小组,对固定资产进行实地盘点,并记录盘点结果。对于盘盈、盘亏以及报废的固定资产要香明原因,并出具说明材料。

3.整理分析阶段:固定资产管理部门根据盘点结果编制固定资产盘点报告,分析固定资产的使用情况、盘盈盘亏原因等。同时,财务部根据固定资产管理部门的报告编制固定资产盘点财务分析报告。

4.反馈与改进阶段:将盘点结果向公司领导汇报,针对存在的问题提出改进措施,并落实责任部门进行整改。同时,根据盘点结果对资产管理流程进行优化,提高资产管理效率。

后续跟进阶段:对盘盈、盘亏以及报废的固定资产进行后续处理,如追索责任人赔5.偿、报废资产处置等。同时,对资产管理流程进行持续改进和优化,确保资产管理规范化、化。

七、工作要求与注意事项

1.参与盘点的人员严格按照盘点计划的要求和程序执行到位,确保署完整,不漏盘、不重盘。对于发现的异常情况要及时汇报并处理。2.对于盘盈、盘亏以及报废的固定资产要查明原因并加以文字说明,由相关领导在盘点表及文字说明材料上签字加以确认。

库存材料价值的评估

库存材料由于长期积压或保管不善可能会导致使用价值下降。在评估时,应对其数量和质量进行核实和鉴定,然后区别不同情况,按以下方法确定评估值。

(1)对失效、变质、残损、无用的材料,应作为废料处理,按可收回净值确定评估值其计算公式为

库存材料的评估值=该种材料的库存数量X回收价格

(2)对虽能使用但质量下降的材料,扣除相应的贬值或损耗后确定其评估值。其计算公式为:

库存材料的评估值=该种材料的库存数量X(1一贬值率)

【资产盘点评估案例】评估人员对某企业的库存材料进行评估时,盘盈甲材料8吨。经了解,该种材料在市场上已经脱销,改用乙材料替代。乙材料的现行市价为4000元/吨。根据比较鉴定,甲材料的性能优于乙材料,拟定增值率为5%;由于库存时间较长,甲材料的质量有所下降,确定损耗率为10%。求甲材料的评估值。

甲材料的评估值=8X4000x(1十5%一10%)=30400(元)

【产品及库存品评估案例】 某企业评估时产品实有数量为 100台,每台实际成本 500 元,根据会计核算资料,该产品生产成本中材料与工资、其他费用的比例为3:2.根据目前价格变动情况和其他相关资料,确定材料综合调整系数为 1.20.工资、费用综合调整系数为 1.10.由此可以确定该产成品评估值为

产成品评估值-100x500x(60%x1.2+40%x1.1)-58 000(元)

运用市场法评估产成品,原则上可根据《资产评估操作规范意见(试行)》第四十三条的要求,对于十分的产品,根据其出厂销售价格减去销售费用和全部税金确定评估值;对于正常销售的产品,根据其出厂销售价格减去销售费用、全部税金和适当数额的税后净利润确定评估值;对于勉强能销售出去的产品,根据其出厂销售价格减去销售费用全部税金和税后净利润确定评估值;对于滞销、积压、降价销售产品,应根据其可收回净收益确定评估值。

中合益德资产评估事务所是财政部门备案的资质,可做全国业务,全国具有法律效力,在企业固定资产方面,中合益德可做固定资产盘点,资产清查,资产清点,固定资产评估,固定资产评估实缴入资等相关业务,可提供资产盘点方面全流程的服务!

股权价值评估-股权评估报告-股权评估公司-股权转让评估

面议

产品名:股权价值评估,股权评估报告,股权评估公司,股权评估

机械设备评估-设备评估报告-机械设备评估

面议

产品名:设备评估,设备评估报告,机器设备评估,设备评估公司

房屋拆迁评估-企业拆迁评估-厂房拆迁评估-拆迁评估公司

面议

产品名:拆迁评估,房屋拆迁评估,厂房拆迁评估,企业拆迁评估

树木如何评估-树木价值评估公司-果树苗木评估

面议

产品名:树木评估,-树木评估补偿标准

林木资产评估方法-树木价值评估公司

面议

产品名:树木评估,-树木评估补偿标准

资产评估企业价值评估-咨询专业评估公司

面议

产品名:专业评估公司

土地评估多少钱一亩,房地产评估公司

100元

产品名:土地评估,,房地产评估公司

养殖场动迁评估-养殖场拆迁评估-养鸡场评估-养猪厂评估

面议

产品名:养殖场拆迁评估,-养殖场资产评估