对出口货物单设立库存帐和销售帐记载的,应依据购进出口货物的增值税发票所列明的进项金额;对库存和销售均采用加权平均价核算的,可按适用不同退税率的货物分别确定:退税依据=出口货物数量*加权平均进价。

应退税额=增值税发票所列进项金额×退税率或征收率(从一般纳税人购进出口货物为退税率,从小规模纳税人购进出口货物为征收率)

对出口企业委托生产企业加工收回后报关出口的,退税依据为购买加工货物的原材料、支付加工货物的工缴费等发票所列明的进项金额。

原辅材料应退税额=购进原辅材料增值税发票所列进项金额×原辅材料的退税率

加工费应退税额=加工费发票所列金额×出口货物的退税率

合计应退税额=原辅材料应退税额+加工费应退税额

外贸企业出口货物应退消费税的依据及计算方法。

凡属于从价定率计征的货物应依外贸企业从工厂购进时征收消费税的价格为依据;凡属于从量定额计征的货物应依据购进和报关出口的数量为依据。

应退消费税税款=出口货物的工厂销售额(出口数量)×税率(单位税额)

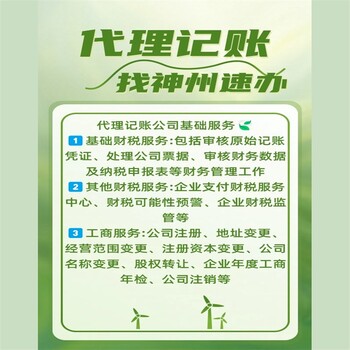

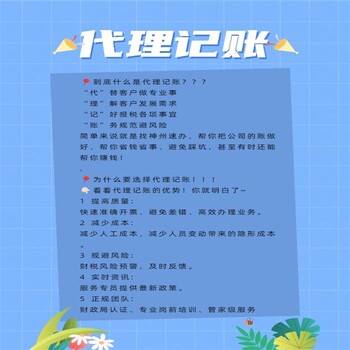

深圳代理记账全包代办

面议

产品名:代理记账

深圳公司注册全包代办

面议

产品名:公司注册

福田公司代理记账一般多少钱一个月

面议

产品名:深圳办理代理记账

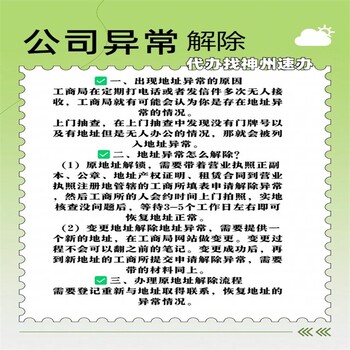

罗湖公司异常代办代办公司

面议

产品名:营业执照异常

龙华工商异常代办价格

面议

产品名:营业执照异常

福田公司代理记账一般多少钱

面议

产品名:深圳办理代理记账

福田公司代理记账一个月多少钱

面议

产品名:深圳办理代理记账

深圳如何解除经营异常

面议

产品名:营业执照异常