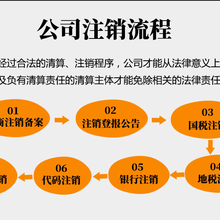

出口企业办理注销出口退税税务登记时,应提交的资料包括:

上级主管部门批文或董事会、职代会的决议,外商投资企业

应报送部门的批复和董事会决议;

工商行政管理机关同意注销登记的或吊销执照决定书;

原退税机关核发的税务登记(正、副本原件);

结清税款、罚款、滞纳金的缴款书复印件;

其他有关资料、。

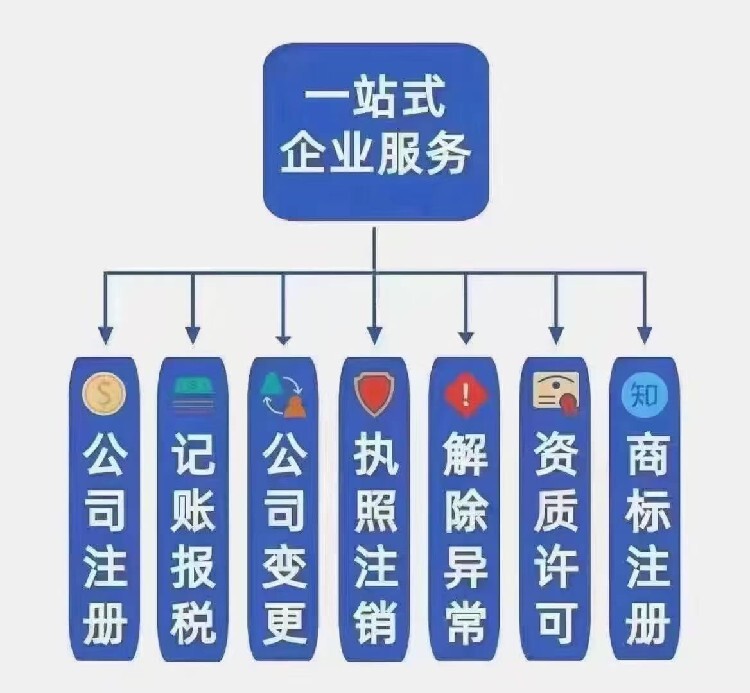

1、营业执照。

2、年检、、变更、增资、注销服务。

3、代理记账报税。

4、一般纳税人的认证。

5、注册内资公司、分公司。

6、注册外资公司、分公司、代表处。

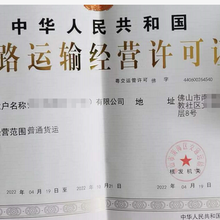

贸易方式与出口退(免)税

出口企业出口货物的贸易方式主要有一般贸易、进料加工、易货贸易、来料加工(来件装配、来样加工)补偿贸易(现已取消),对一般贸易、进料加工、易货贸易、补偿贸易可以按规定办理退(免)税,易货贸易与补偿贸易与一般贸易计算方式一致;来料加工免税。