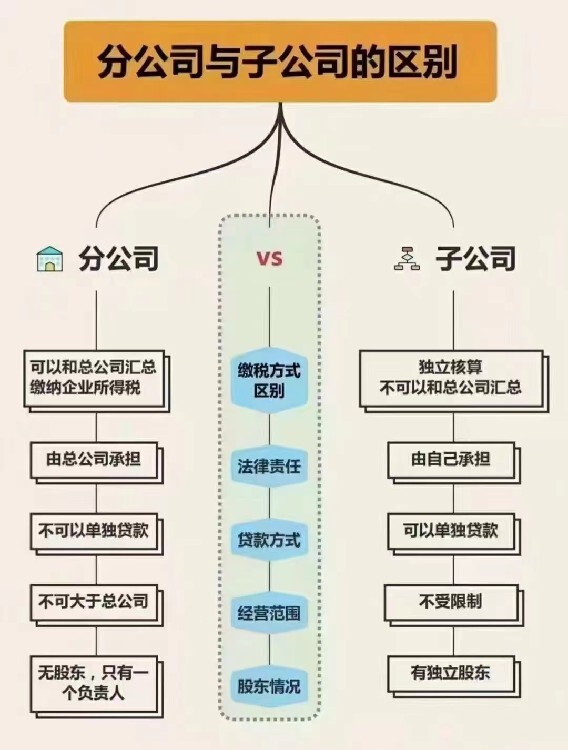

分公司和子公司在税收筹划上的区别,主要体现在:根据《公司法》,分公司不具有立的法人,因此分公司不立纳税,其税收缴纳与总公司合并;而子公司具有立的法人,财务立,因此其单纳税,也意味着单适用子公司所在地的税收政策。

分公司与子公司的税收区别如下:对于子公司,根据新企业所得税法的规定,子公司应当单计算应纳税额,在注册地缴纳税款,并适用按月(或季)预缴、年底汇算清缴的规定。 对于分公司,新企业所得税法规定了法人汇总纳税的制度,对于居民企业在中国境内设立不具有法人的营业机构的,应当汇总计算并缴纳企业所得税。因此,设立为分公司后,在企业所得税的征管上执行跨地区汇总缴纳企业所得税的规定。

分公司是指公司在其住所以外设立的从事经营活动的机构,分公司不具有企业法人。设立分公司应具备下列条件:名称应当符合国家有关规定:分公司名称冠以公司名称全称;第二经营范围符合国家有关规定:分公司经营范围不得超出公司的经营范围;第三有固定的生产经营场所和必要的生产经营条件:分公司不得与公司在同一经营场所经营。具体流程如下: 一、到工商局领取分公司设立登记的各种表格,企业名称核准,需带营业执照复印件加盖公章及经办人复印件 工商局核发的企业名称核准通知书; 第二、凭营业执照,到局的处,去刻公章、财务章。 第三、审批程序: 领取申请表 第二缴费 第三数据录入及传输 第四省中心核准赋码 第五数据处理 第六制证、制卡第七发证、发卡 第四、审批时限: 承诺单开出起三个工作日