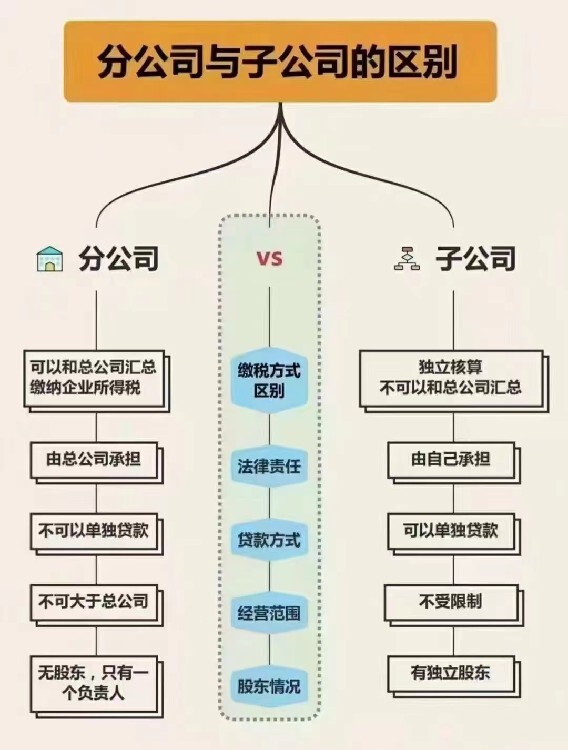

分公司和子公司在税收筹划上的区别,主要体现在:根据《公司法》,分公司不具有立的法人,因此分公司不立纳税,其税收缴纳与总公司合并;而子公司具有立的法人,财务立,因此其单纳税,也意味着单适用子公司所在地的税收政策。

分公司与子公司的税收区别如下:对于子公司,根据新企业所得税法的规定,子公司应当单计算应纳税额,在注册地缴纳税款,并适用按月(或季)预缴、年底汇算清缴的规定。 对于分公司,新企业所得税法规定了法人汇总纳税的制度,对于居民企业在中国境内设立不具有法人的营业机构的,应当汇总计算并缴纳企业所得税。因此,设立为分公司后,在企业所得税的征管上执行跨地区汇总缴纳企业所得税的规定。

分公司注册所需材料(非生产型公司)

总公司提供

1、企业法人营业执照副本复印件5份;

2、法定代表人复印件正、5份;

3、设立、历次变更章程复印件各3份;

4、《企业名称预先核准申请书》;

5、《分公司登记申请书》;

6、总公司签署的《代表或者共同委托代理人的》;

7、设立分公司申请书;

8、股东会或是董事会决议;

9、资质证书复印件3份(如有,则需提供);

11、分公司负责人任命书。

分公司是指公司在其住所以外设立的从事经营活动的机构,分公司不具有企业法人。设立分公司应具备下列条件:名称应当符合国家有关规定:分公司名称冠以公司名称全称;第二经营范围符合国家有关规定:分公司经营范围不得超出公司的经营范围;第三有固定的生产经营场所和必要的生产经营条件:分公司不得与公司在同一经营场所经营。具体流程如下: 一、到工商局领取分公司设立登记的各种表格,企业名称核准,需带营业执照复印件加盖公章及经办人复印件 工商局核发的企业名称核准通知书; 第二、凭营业执照,到局的处,去刻公章、财务章。 第三、审批程序: 领取申请表 第二缴费 第三数据录入及传输 第四省中心核准赋码 第五数据处理 第六制证、制卡第七发证、发卡 第四、审批时限: 承诺单开出起三个工作日

分公司设立的条件

1、设立分公司在符合国家规定的情况下,以总公司名来进行命名;

2、分公司的经营范围不能超过总公司的经营范围;

3、分公司不能拥有法人,它只能作为一个总公司在注册地外设立的经营机构。

分公司注册流程。

名称核定:

1、开办公司的全体股东或股份有限公司的全体发起人签署的分公司名称预先核准申请书

2、公司的法人明:经工商行政管理局加盖公章的公司《企业法人营业执照》复印件

3 营业执照副本复印件(加盖公章)

4 公司委托代理人的(授权委托书)以及被委托人的复印件

5、住所(经营场所)登记表

6 分公司设立登记申请书