该划分标准适用的行业包括:农、林、牧、渔业,工业,建筑业,批发业,零售业,交通运输业,仓储业,邮政业,住宿业,餐饮业,信息传输业,软件和信息技术服务业,房地产开发经营,物业管理,租赁和商务服务业,其他未列明行业。然而,税收中的小微企业概念与上述的小微企业概念略有不同。

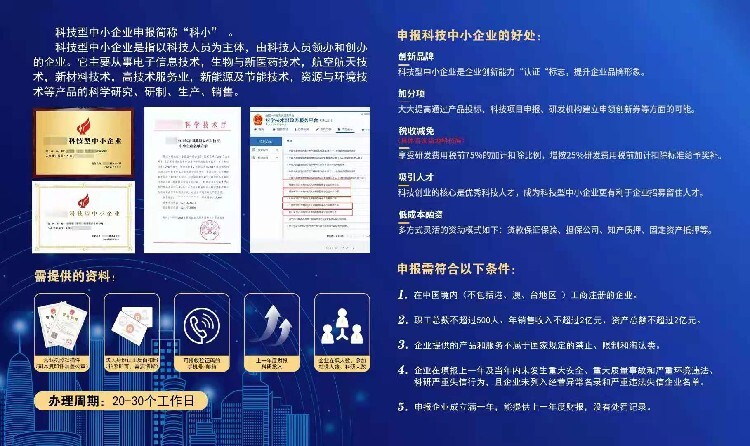

国家税务总局、财政部、科技部在2018年联合发布了《科技型中小企业评定办法》对科技型中小企业的认定做了标准说明,在高新技术产业领域中,企业内部主要是由科技人员组成的,员工从事的具体工作也与技术产品研发、生产和销售等紧密相关。在市场的导向下,可以自筹资金、自主经营并自负盈亏,创新是企业持续发展的重要使命,并对科研人员数量、年均收入和资产总额做了具体的要求。

如浙江省在2018年推出了科技型小微企业认定管理办法指出科技型小微企业是指有一定的科技人员,具备自主知识产权、知识或技术,以从事高新设计和产品的研究、开发、生产、销售和技术服务的小型微型企业。浙江省对科技型小微企业的认定标准也做了比较详细的设定。