目前出口退税呢,有以下几种形式:

1、国内供应商一般贸易出口退税--国内外商手册保税进口

2、国内供应商一般贸易出口退税--国内有进出口经营权企业征税进口

3、国内供应商一般贸易出口退税--国内无进出口经营权的企业买单进口

4、国内供应商一般贸易出口退税--国内多家采购商分批以及不同贸易方式进口

5、国内供应商一般贸易出口退税--国内采购商联网集报进口(目前只适用福田)。

说了这么多出口退税,到底出口退税有什么优势呢?

国内供应商无需将货物国外,便可以出口退税,并降低企业成本,提高企业利润。而采购商也无需花较昂贵的价钱从国外进口产品,由于供应商已实现出口退税,降低了成本,自然所销售的货物价格降下来,为采购商降低了成本,自己却赢得了利润客户,可谓是双赢的结果。

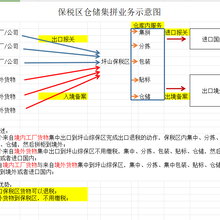

保税区转厂可以达到客户交货的目的,同时出口退税可以将企业的生产成本降到了低点,却将利润抬高到制高点,这个就是出口退税所带来的好处。然而,将这些动作完成的的就是我们的保税仓,它只需要您提供必要的资料,其他的全权帮您完成。

要跟外资企业做生意,就得转厂。只有通过保税区转厂环节,才不能跟外贸公司做生意,否则你将丢失这个客户。利用保税区来做出口复进口,“出口复进口”就是通过保税区这样的功能对一般企业物料性质做个改变,出口料件转变为进口料件,才能把料件提供给外资企业做原材料使用,否则就不能跟外贸企业做这笔生意。“出口复进口”实际上就是转厂,这也是保税区业务优势。

转厂指的是,在中国内地由合资企业或者外资加工企业生产加工的出口用产品,转向另一个在内地的合资企业或者外资加工企业进行组装、加工。从商品流通来看,‘转厂’在国内进行,属于国内交易。但是,因为生产加工的产品是出口产品,而且交易双方大多是外资或者合资企业结算都是在境外用外汇进行,所以‘转厂’被视为是加工贸易的一环。

什么企业有转厂核销需求

核销主要体现的企业是加工贸易企业,加工贸易企业有一本加工贸易手册,加工贸易手册是海关为了实现对加工贸易企业的保税加工全过程管理,加工贸易企业为了原材料保税进口\深加工结转以及复出口,而在海关办理的加工贸易进出口合同的登记备案(变更)、货物进出口报关申报及核销所用的记录帐簿、凭证。这里所说的核销就是手册核销。

加工贸易企业又称海关监管企业,一般情况下都是外资企业:是指从国外进口原材料,利用本国的廉价劳动力和土地,加工成成品后复出口的企业。

特点:加工贸易企业的原材料必需从国外进口,成品必需复出口,进口多少料件就要对应出口多少成品,一进一出必需平衡当加工贸易企业的成品出口时就是所谓的核销。外商的目的只是利用本国的廉价劳动力和土地,我国的目的是引进外商投资和技术,所以国家实施了这样一个政策:加工贸易企业进口原材料免交17个点的增值税,他们的产品***终必需出口核销,因此加贸企业不能在国内直接采购和销售,除了以转厂的方式,所以转厂就开始存在了它的意义。