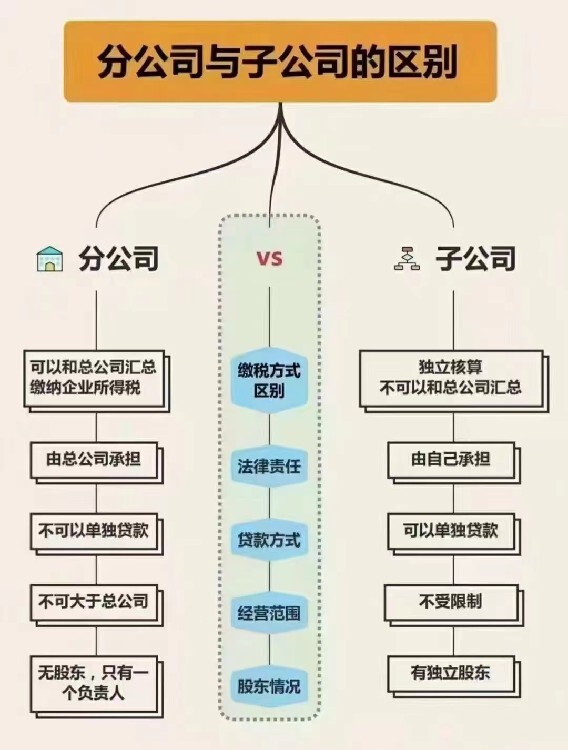

分公司和子公司在税收筹划上的区别,主要体现在:根据《公司法》,分公司不具有立的法人,因此分公司不立纳税,其税收缴纳与总公司合并;而子公司具有立的法人,财务立,因此其单纳税,也意味着单适用子公司所在地的税收政策。

分公司的特点:1、是公司的分支机构;2、具有营业;第3、不具有法人。二、子公司的特点:1、子公司的一定数额股份被某公司持有并加予控制。2、子公司具有立的法人。三、认清分公司和子公司之间相同点和不同点才有利于识别哪种选择更合适自身企业发展。相同点:都具有经营,有自己的办公场所;不同点:(1)分公司不具有企业法人,不能立地对外承担民事责任,其民事责任由成立分公司的公司承担。子公司具有立的企业法人,可以依法立地对外承担民事责任,母公司对子公司的债务不承担责任。(2)企业名称不同。分公司是将组建分公司的名称放在前面,后面是某某地名加分公司;子公司可以自行起名称,不需要加母公司的名称。(3)工商行政管理局的企业工商登记中的内容不同,具体体现在出资上。法律依据:《共和国公司法》第十三条公司可以设立分公司,分公司不具有企业法人,其民事责任由公司承担。公司可以设立子公司,子公司具有企业法人,依法立地承担民事责任《共和国登记管理条例》第三十九条分公司是指公司在其住所地外设立的从事经营活动的机构。分公司不具有法人

分公司与子公司的税收区别如下:对于子公司,根据新企业所得税法的规定,子公司应当单计算应纳税额,在注册地缴纳税款,并适用按月(或季)预缴、年底汇算清缴的规定。 对于分公司,新企业所得税法规定了法人汇总纳税的制度,对于居民企业在中国境内设立不具有法人的营业机构的,应当汇总计算并缴纳企业所得税。因此,设立为分公司后,在企业所得税的征管上执行跨地区汇总缴纳企业所得税的规定。