一、什么是一般纳税人?

一般纳税人是指全年应缴的增值税营业额(以下简称“年应税销售”,含一年中所有应税收入)超出了国家税务局的“小规模纳税人”的范围。

一般纳税人具有可以抵减的增值税收入。

二、怎么认定一般纳税人条件

1.拥有一个固定的生产和运营场地;

2.根据统一的核算体系,根据合法有效的凭证进行核算,并能提供正确的税收信息。

一般纳税人认定是年销售额连续12个月在500万元以上,则会自动转为一般纳税人。

三、不符合一般纳税人认定条件的

1.除个体户之外的人员;

2.选择非企业单位作为小型纳税人缴纳税款;

3.选择按照小规模纳税人纳税的不经常发生应税行为的企业。

1.正规的营业执照

正规的代理公司有财政局批准的代理资格证书和工商局颁发的营业执照。

2.办公环境

的代理记账公司有固定的办公室,规模相当大。正规的记账机构都配备了财政局备案的财务软件,硬件设施也非常完善。

3.会计水平

代理记账公司的会计师具备初级会计师及以上的资格,为了代理记账的质量和对企业的责任,至少需要中级会计师的资格证书。

此外,记账公司员工还具备较高的素质和服务意识,并为企业财务状况保密。

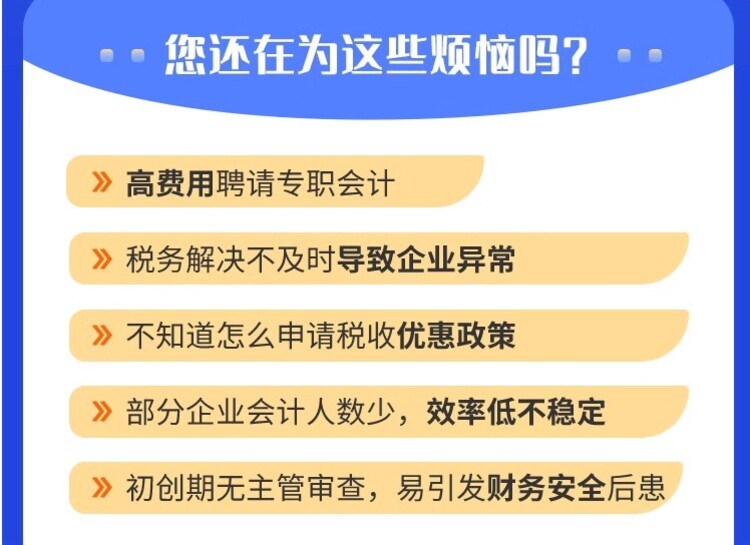

个体户是规模很小的小成本经营,和公司的要求不一样,很多个体户老板都有误解:个体户是不是不用报税做账。小编在这告诉大家申报纳税是应尽的义务,无论公司还是个体户都要报税做账,下面大家一起来了解一下吧。

一、个体户要不要做账报税

个体户要做账报税,根据《个体工商户建账管理暂行办法》规定:凡从事生产、经营并有固定生产、经营场所的个体工商户,都应当按照法律、行政法规和本办法的规定设置、使用和保管账簿及凭证, 并根据合法、有效凭证记账核算。

达到建账标准的个体户,应当设置账簿并办理账务,可以选择副市长或建议账。

符合下列条件之一的个体工商户设置复式账:

(一) 注册资金在10万元以上20万元以下的。

(二) 销售增值税应税劳务的纳税人或营业税纳税人月销售(营业)额在15000元至40000元;从事货物生产的增值税纳税人月销售额在30000元至60000元;从事货物批发或零售的增值税纳税人月销售额在40000元至80000元的。

(三) 省税务机关确定应当设置简易账的其他情形。

二、不做账报税后果

纳税人未按照规定的期限办理纳税申报和报送纳税资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

不做账不报税营业执照也会报销,甚至影响个体户经营者信用,不仅影响自身日常生活,子女也会受影响。