税务注销流程是这样的:

1、先办理国税注销登记,再到办理注销登记。

2、纳税人填写《注销税务登记申请表》,并向主管区局申请票和税款。

3、纳税人处理清缴票和清缴税款后,持《注销税务登记申请书》向主管区局或主管税务所综合服务窗口申请注销登记。

4、税务人员输入注销税务登记受理信息,向纳税人发行受理收据。

5、主管税务机关对纳税人实施注销税务稽查。

6、纳税人凭主管税务机关对其实施注销税务检查后,加盖同意注销意见的《注销税务登记申请表》、原注销受理回执和税务登记证原件,到主管区局或主管税务所的综合服务窗口办理注销审批手续。

7、税务注销核准申请后,税务局将收回纳税人的税务登记证复印件,并向纳税人发出《注销税务登记通知书》。

自此,税务注销流程完整地结束了。

注销申请信息填写

1. 选择注销原因,选择经办人,自动带出经办人、经办人件类型、件号码。

注意:点击“下一步”后,系统会生成应申报记录;对计划办理跨区迁移的纳税人,如误操作该模块,系统会生成当年度企业所得税应申报记录,需联系主管税务机关应申报记录。

如注销原因为“依法合并”、“依法分立”,点击“下一步”后,将进入一般注销流程。

2.点击“下一步”后,系统将对纳税人所有指标进行校验,数据量较大,需要耐心等待3-5分钟,才能显示校验运算结果,请不要频繁点击“下一步”,避免造成卡顿。

公司注销服务的流程

公司不经营了应及时办理注销手续,办理注销手续,因为工商营业执照在每年年检时如果不年检,公司不报税,虽然执照会自动注销,税务登记会停止,但也会导致法人3年内不再有作公司法人,3年后才可恢复正常。

注销条件:

1、公司被依法宣告破产;

2、公司章程规定营业期限届满或者其他解散事由出现;

3、公司因合并、分立解散;

4、公司被依法责令关闭,可申请注销。

注销步骤

1、清算:成立清算组展开清算工作通知债权人申报债权提出清算方案。

清算方案的主要内容有:清算费用、应支付的职工工资和劳动保险费、应缴纳的税款、清偿公司债务、分配剩馀财产、终结清算工作。

2、登记:注销公司国、登记证;到公司主管工商局办理《公司注销备案》。

在有一些开公司的人觉得不运营的公司干脆选择不报税、不注销,认为公司不进行注销也没什么大不了,

反正公司没业务往来了、公司账户也没钱了,以为工商部门拿自己没办法。其实对于不注销、不报税的公司有明文规定的处罚,不运营的公司一定要及时进行公司注销程序,像想开公司一定要在工商局走流程。

一、经济处罚

公司注册后无正当理由超过六个月未开业的或开业后自行停业连续六个月以上的,可以由公司登记机关吊销营业执照。对于不依常注销的第三年不年检会被视为自动吊销。

二、公司

未在规定时间内注销的公司(企业)会被工商部门拉进,以后该公司(企业)要去工商、税务办理作何事务都会比较麻烦。

三、法人

被吊销公司(企业)法定代表人、股东会被工商局列入,在3年内无法再一次使用自己的名义注册公司。该税务则被列入了,如再注册公司将被税务机关追溯补税罚款。银行个人信用记录不良将保持七年,而且要被罚款;个人信用记录不良将进入系统,对本人以后生活或者工作上的银行、出国等都会有所影响。

因此只有经过合法的清算、注销程序后公司才能从法律意义上消失,该公司及负有清算责任的清算主体才能免除的法律责任。如果有对公司注销流程不是特别懂可以咨询当地的工商部门。

公司注销清算的流程是什么?公司的清算程序大致分为8个步骤,从作出决定成立清算组办理清算备案报送备案材料刊登清算公告制作清算开始日的资产负债表和财产清单制作国税表制作清算分配方案制作清算报告,下面由快车小编在本文整理介绍。

一、清算程序

1、由公司股东会作出公司解散的决议,决议经代表三分之二以上表决权的股东通过。

2、股东会作出公司解散决议后15日成立清算组。清算开始之日(决议解散之日)起十日内,书面通知登记机关、税务部门、劳动部门及开户银行。

3、到工商行政管理局领取《清算指南》、《清算报告书写格式》、《清算备案申请书》等表格,办理清算组备案。

自清算开始之日起15日内向市工商局清盘管理处报送备案材料:

(1)股东会关于公司解散的决议;

(2)清算组成立文件;

(3)清算组各成员的基本材料;

(4)有社会中介机构人员参加的还应提交授权委托书。

附:修订后《》第173条规定:清算组应当自成立之日起十日内通知债权人,并于六十日内在报纸上公告。债权人应当自接到通知书之日起三十日内,未接到通知书的自公告之日起四十五日内,向清算组申报其债权。清算组应当对债权进行登记。清算组核定债权后,应当将核果书面通知债权人。

4、在工商局认可的报刊上刊登清算公告。

书面通知和清算公告应包括企业名称、住址、清算原因、清算开始日期、申报债权的期限、清算组的组成、通讯地址及其他应予通知和公告的内容。

5、制作清算开始日的资产负债表和财产清单。

6、办理国税、完税。

7、制作清算分配方案。

清算财产清算费用后按下列顺序清偿:

(1)员工工资和社会保险费用;

(2)税款;

(3)企业债务。

(4)企业未到清偿期的债务,也应予以清偿,但应当减去未到期的;

(5)清算方案应经股东会确认;清算财产清偿后的剩余财产,按投资比例分配给股东;

(6)因债权争议或诉讼原因致使债权人、股东暂时不能参加分配的,清算组应当从清算财产中按比例提存相应金额。

8、由清算组制作清算报告、清算期内收支报表和各种财务帐册,报股东确认。

二、注销登记程序

清算组应当自公司清算结束之日起30日内向原公司登记机关申请注销登记:

申请公司注销登记应提交的文件:

1、清算组织负责人签署的公司注销登记申请书;

2、股东会通过的关于公司注销的决议;

3、股东会确认的清算报告;

4、《企业法人营执照》正、副本及公章;

5、登载清算公告的报纸(原件1份,公告之日起45日后方可办理注销登记);

6、其他。

公司申请注销登记,应向登记提交下列文件:

1、公司清算组织负责人签署的注销登记申请书;

2、公司法定代表人签署的《公司注销登记申请书》;

3、破产裁定、行政责令关闭的文件或公司依照《公司法》作出的决议或者决定;

4、股东会或者有关确认的清算报告;

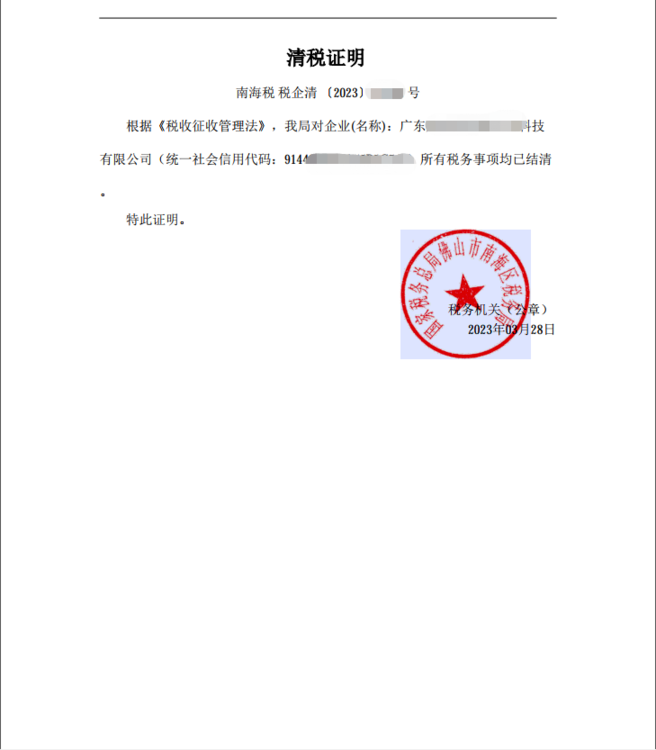

5、税务部门出具的完税证明;

6、银行出具的帐户注销证明;

7、《企业法人营业执照》正、副本;

8、法律、行政法规规定应当提交的其他文件;