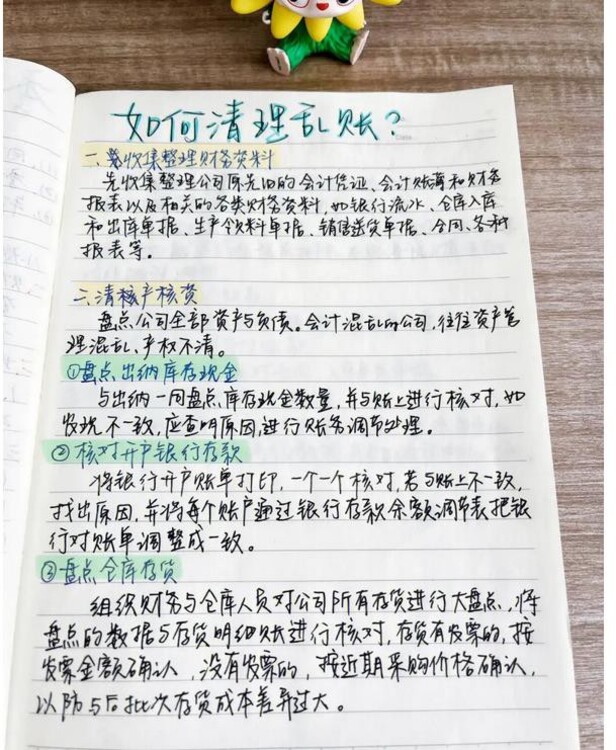

财务乱账由来 指企业生产经营过程所发生的经济记录不能得到正确反映,出现了记载事项与事实不符的现象,是企业运行环境和人为因素内外交互作用的结果。 常见情形:账表不符、账账不符、账实不符、账证不符 清理乱账前的准备工作 了解规章制度:了解企业财务制度、业务流程、内部控制制度 清理企业会计档案:搜集及整理财务资料,如会计凭证、会计账簿、财务报表、采购合同、销售合同、银行对账单及往来对账单等 分析产生原因:企业内部管理混乱,内部控制制度不健全;企业财务制度、会计核算不健全;企业财务制度形同虚设,财务制度执行力不足;财务人员配备及职业素养不足,不能满足财务核算要求;财务人员更换频繁,前后任之间未做好交接手续 汇报工作:财务工作牵一发而动全身,梳理乱账原因后,及时同企业领导沟通,获取领导支持,做出可行性方案 核查库存现金 由出纳盘点所有货币资金数量,主管会计在场,与现金日记账进行核对;如果一致,不做处理;如果不一致,查明原因,经批准进行账务处理 核查往来款项: 根据明细账、合同、出入库单据等制作每个客户或供应商对账单 内部销售或采购人员核实对账单是否正确 核对无误后,将对账单交与客户或者供应商核实后,盖章传回 如不一致,编制“往来款项清查表”说明情况,对不符事项按照有争议、未达账项、无法收回归集分类,查明原因,针对具体问题,采取具体措施 核查存货 财务与仓库人员进行实地盘点存货,盘点存货的数量、质量,与存货明细账、发票、合同、出入库单据等进行核对 有发票,按照发票金额;无发票,按照合同协议价格当月或者近期同类商品的购进成本 在产品、产成品,按照本企业财务制度规定,估计其价值 原材料等有直接入成本的按照采购成本入账 其他低值易耗品等金额较小,数量较少的,可直接费用化 存货账实相符,如不符,查明原因,经批准调整账实相符

清产核资简单说就是盘点,盘点公司全部资产与负债。 这并不是一个简单的事。会计混乱的公司,往往资产管理混乱、产权不清,理清资产产权是重中之重。主要步骤如下: (1)时点归属:如果定在1月1日,当然比较好。但就算在全年的其它时点,重新建账也是可以的。 (2)资产归属:形式上,要确保所有资产都得到盘点人、复盘人、领导签字。对产权不清的资产,做一个待处理文件,推动公司高层确定全部资产归属。尤其关联企业之间、股东与企业之间、母子公司之间,产权清晰这一步不能完成,则难以成功建账。如果是确有争议的资产,就先斩掉不要,反正与财务部利益没有太大关系。 (3)确定成本:理清资产产权后,是确定资产成本。这是一个技术活。有发票、白条、合同、付款凭证等能够证明东西属于公司的,那就进资产和实收资本;没有发票,价值不明的,就当作借用股东的资产,以后是付租金使用费还是直接从股东手里买断那得另说。 固定资产的盘点,找发票、找合同,尽量确认到原值。没有发票,计提折旧就不得在税前扣除,在所得税汇算清缴时作纳税调整。

经营账外包,相信很多老板有所耳闻,但是还是比较模糊,无论是我们常见的代理记账,还是新兴的“经营账外包”,都是由第三方公司来提供,那经营账外包和传统代理记账,它们之间有什么区别? 在谈它们之间的区别之前,我们要先了解,它们各自具体做什么内容,能给公司,带来什么样的结果。 01代理记账 代理记账,提供的服务内容是财税服务公司给公司提供记账报税的服务,将公司业务产生的费用、销售、支出等产生的票据,按照会计准则,进行核算,在装订成账本,再按照核算的核算的数据,在税务系统(电子税务局),进行申报即可,该缴税的划扣税款缴税; 一些企业特别是没有缴税的公司提到过,主要是满足税务机关的要求,才有这些操作,否则,公司是没有必要、也不愿意做这些事情的; 而代理记账的这些数据,对于企业的经营来说,没有太多的参考意义,通俗地说,老板还是不清楚,自己赚了多少钱,公司哪个产品利润高,库存还有多少。 02经营账外包 经营账是通过收集企业的所有业务数据,经过核算、分析,核算出老板需要的数据,例如,老板不知道公司赚了多少钱,那么经营账外包就能依靠公司的数据,核算出公司的利润;当然,不仅仅只是利润这一个维度,公司负责人需要什么数据,经营账就可以准确的提供对应的数据; 核算出准确的数据,仅仅只是经营账外包特点之一,它还有一个很重要的特征,即分析报告,得到了数据仅仅只是步,我们还需要知道这些数据反馈了什么结果,能给企业经营带来什么样的好处,例如,企业通过经营账外包核算的数据,知道某一个产品卖的好,那么企业可以多推广这款产品,以至于获得更多的销量,企业获取更多的利润