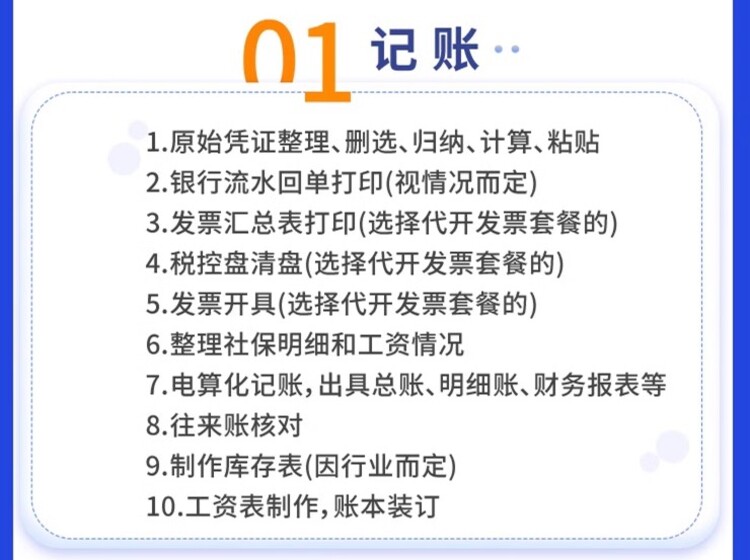

代账每月时间安排

每月大致事项

每个月可分两个部分报税期:每月1-15号,非报税期:每月16-月底。(报税期截止时间是会因为节日发生变动)

报税期(每月1-15号)主要事项 处理完公司的各项税申报,社保申报。

非报税期(每月16-月底)主要事项 做完所有的账以及包完所有账本

每月详细事项

报税期(每月1-15号)

1-3号

①抄税(汇总上传),小规模公司自动完成清卡(反写) ;②给客户发拿票通知(让客户寄成本票、销售发票、费用发票、银行回单、银行对账单)。

4-5号

①打印销项发票、销项汇总表,核对销项发票数额;

②进行进项认证(和客户核对勾选哪些发票)。

6-10号

①做账;②结账,生成财务报表。

11-15号

①申报个税、增值税、附加税、企业所得税等税费;

②通知客户核对税款、五险一金等税费 扣款金额;

③清卡(反写)。

非报税期(每月16-月底)

16-25 装订凭证,补齐缺漏票据。

26-月底 核算客户公司利润,及时查客户当月开出发票和取得发票金额,提醒客户及时取得成本费用发票。

今天长期联系的一个客户,在我这里办理公司营业执照,本来想着帮忙给注册,记账放我这,可谁知道客户在某音平台上看见了一家1280三年的公司,转头就和人家签了!1280三年还有什么利润啊,一月35.5,一个会计做200户的话,一个月200*35.5=7100,一个做200户的会计的工资得5000,社保1000多,那公司利润也就是200户利润只有1000不到,一户就5快,大家可以算一下公司得多少户才能赚钱。不赚钱这个公司开着有什么意义。市场太乱,选择一个财务公司是关键,客户问我怎么能试出来,我也不知道怎么回答了!

个体户一定要知道的几个点❗

个体户办理麻烦吗?

答:相对设立企业,个体工商户办理相对简单,只需要经营者身份信息、租赁地址材料还有经营范围即可注册。

是否需要做账报税?

答:很多人认为记账报税只是公司才需要,好像和个体户没多大关系,事实证明个体户一定要记账报税,只要有销售或提供服务,增值税都需要申报,不论赚与亏,所得税都得申报,而报税的基础是记账。具体可以参考我上一期视频《个体户是否需要建账报税》了解。

涉及到的税种有哪些?

答:个体户需要交增值税及附加、个人所得税、印花税等

个体户工商户需要缴税吗?

答:当然需要缴税的。它不需要缴纳企业所得税,但需要缴纳经营所得个人所得税,另外也是需要缴纳增值税的。

个体户是属于什么种类的纳税人?

答:个体户也分为两种,小规模纳税人和一般纳税人。

为什么有一些个体户说自己从来没有交过税呢?

答:有两个原因。一从来没有开过发票;二有很多优惠政策,已经把很多税免了。

个体户和公司有什么区别?

答: (1)法人主体不同:个体工商户不具有法人资格;公司属于法定的民事主体,具有法人资格:

(2)承担的责任不同:个体工商户对债务承担无限责任;公司对债务承担有限责任;

(3)纳税不同:个体工商户缴纳个人所得税;公司缴纳企业所得税;

(4)投资人不同:个体工商户是一个自然人;有限责任公司投资人需要1~50人。

个体户需要做工商年报吗?

答:需要的。每年6月30日登录网上进行年报。

把个体户注销只需要到工商所注销执照即可吧?

答: 个体户领取执照时实行"多证合一”,相当于同时办理了税务登记,注销了工商执照外,还需要到税务所注销税务信息,不然会产生罚款。

个体工商户可以自己缴纳社保吗?

答: 个体户是可以缴纳社保的,只交养老保险、医疗保险,像其他的生育险、失业险之类的自己是不能交的。

2024年税收政策

一、增值税

1、小规模纳税人继续执行增值税减按1%征收。

2、月销售额10万以下(含)小规模纳税人,并且开具的是普通发票,免征增值税。超过30万全额征税。

3.附加税:通常包括城市维护建设税、教育费附加、地方教育附加等,可以享受减征50%新的优惠政策。按照已缴纳的增值税的一定比例缴纳。

4.其他税费:包含房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税、资源税(不含水资源税)等可以享受减征50%新的优惠政策

我们要明白税负率是应纳税额占销售收入的比例,能够体现一个企业的税收缴纳的程度,税负率也分为增值税税负率和所得税税负率,税负率又可以叫做征收率。大部分企业用户可能都知道小规模的征收率一般为3%或是5%。税负率也分为增值税税负率和所得税税负率。今天就和大家分享一下2023年各行业税负率。

一、增值税

1、农副食品加工:3.50%

2、纺织品(化纤):2.25%

3、纺织服装、皮革羽毛(绒)及制品:2.91%

4、造纸及纸制品业:5.00%

5、化工产品:3.35%

6、卷烟加工: 12.50%

7、非金属矿物制品业5.50%

8、机械交通运输设备3.70%

9、工艺品及其他制造业3.50%

10、电气机械及器材:3.70%

11、电力、热力的生产和供应业:4.95%

12、商业批发:0.90%

13、商业零售:2.50%

14、其他:3.50%

15、食品饮料:4.50%

16、建材产品:4.98%

17、医药制造业:8.50%

18、塑料制品业:3.50%

19、金属制品业:2.20%

20、电子通信设备:2.65%

二、企业所得税

税负率=年度应纳所得税税额(包含预缴)/企业收入总额。

1、租赁业:1.50%

2、设备制造业:2.00%

3、技术服务业:2.50%

4、机械制造业:2.00%

5、造纸及纸制品业:1.00%

6、印刷业和记录媒介的复制印刷:1.00%

7、饮料制造业:2.00%

8、医药制造业:2.50%

9、畜牧业:1.20%

10、通用设备制造业:2.00%

11、通信设备、计算机及其他电子设备制造业:2.00%

12、塑料制品业:3.00%

13、食品制造业:1.00%

14、商务服务业:2.50%

15、其他制造业-管业:3.00%

16、其他制造业:1.50%

17、其他建筑业:1.50%

18、其他服务业:4.00%

19、其他采矿业:1.00%

20、皮革、毛皮、羽毛(绒)及其制品业:1.00%

21、批发业:1.00%

22、农副食品加工业:1.00%

23、农林牧渔服务业:1.10%

个体工商户需要交哪些税?

一、查账征收

增值税:普票1%、专票1%

附加税:0.12%(减半征收0.06%)

经营个税: 5-35% (200万以内减半)

综合税负:6.06%-36.06%

二、核定征收

增值税:普票1%、专票1%

附加税:0.12%(减半征收0.06%)

经营个税:0.5% (200万以内0.25%)

综合税负:1.56%

三、个体户的3个税收优惠政策

1.季度30万普票增值税免征

2.年应纳税所得额200万以内经营个税减半

3.核定的个体户(定期定额)季度30万内免征经营个税。