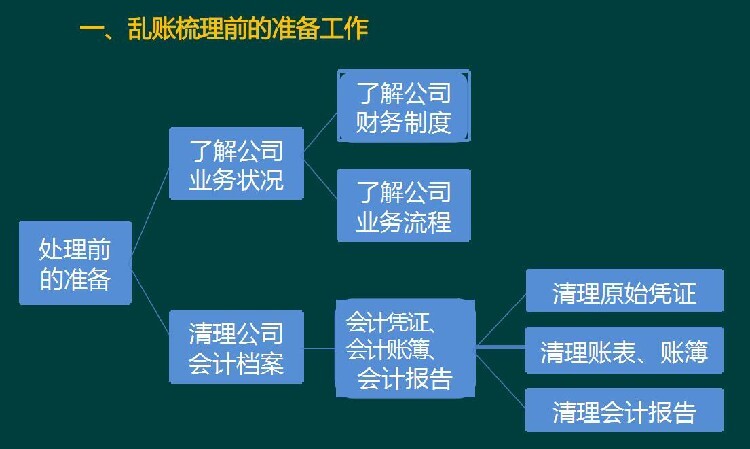

清产核资简单说就是盘点,盘点公司全部资产与负债。 这并不是一个简单的事。会计混乱的公司,往往资产管理混乱、产权不清,理清资产产权是重中之重。主要步骤如下: (1)时点归属:如果定在1月1日,当然比较好。但就算在全年的其它时点,重新建账也是可以的。 (2)资产归属:形式上,要确保所有资产都得到盘点人、复盘人、领导签字。对产权不清的资产,做一个待处理文件,推动公司高层确定全部资产归属。尤其关联企业之间、股东与企业之间、母子公司之间,产权清晰这一步不能完成,则难以成功建账。如果是确有争议的资产,就先斩掉不要,反正与财务部利益没有太大关系。 (3)确定成本:理清资产产权后,是确定资产成本。这是一个技术活。有发票、白条、合同、付款凭证等能够证明东西属于公司的,那就进资产和实收资本;没有发票,价值不明的,就当作借用股东的资产,以后是付租金使用费还是直接从股东手里买断那得另说。 固定资产的盘点,找发票、找合同,尽量确认到原值。没有发票,计提折旧就不得在税前扣除,在所得税汇算清缴时作纳税调整。

前不久跟一位老板聊到他企业因为会计的交接不明确导致账目混乱,找了一个刚毕业的会计,两个多月的时间,也没理不出头绪,后找了一家代账企业重新处理了账务. 账务核对这件事的主要由公司财务部来做,一些小规模公司虽然没有设立财务岗,但也可以请的代账机构来代理记账. 01 、"乱账"对内、对外的风险 对企业内部管理者来说,出现"乱账"会导致管理者不清楚企业本身还有多少货币资金,对外还有多少款项没有收回、欠债多少没有付等等. 某企业内部人员舞弊,导致公司财产损失内部控制制度缺失导致被骗损失其次,外部的税务机关或者银行、**机构需要企业出具财务报表经营信息时,无法提供的财务信息,引发一些潜在的涉税风险. 某公司为生产企业,因固定资产能耗和销售额配比不符,被金三系统评估异常,专管税务机关上门检查. 另外,混乱不清让管理层难以监控每个数据的来源和准确性. 一旦公司出现账目混乱,管理层在制定经营决策的期间所查看财务数据就失去了真实性,无法做出正确的经营决策,从而对公司造成严重的损失. 所以,乱账积累久了不清理,势必会带来很多内外的风险. 02、出现乱账的原因 企业出现乱账的原因主要有几方面: 1、混淆往来账务;2、轻视银行对账单;3、固定资产、存货及成本随心所欲;4、计提税金不准确;5、费用不明. 混淆往来账务 有些企业可能没有非常的财务人员,所以很少核对往来账务,有时候还会出现错帐.对往来账务了解不够,不知道供货商是多是少,应收未收款不清楚,**和备用金也可能会时常地混在一起.

有的会计甚至花了大半年的时间处理却还是一头雾水,那么到底如何清理乱账呢? 在这之前,我们有必要先了解一下乱账形成的原因~ 这两点没做好,账自然乱 企业账务混乱不堪,概况地说来有两点重要原因: 1. 因假而乱 做假账其实是需要非常严密的逻辑和很高的财务水平的,大多数情况都会把账搞乱。 公司为了偷逃国家税收,以谋取个人利益;某些人员品行不佳,为了挤占成本费用或自己徇私舞弊,授意财会人员作弊,造成账面混乱出现乱账。 2. 因能力而乱 ①企业更换了财务人员,前任与后任会计的账目处理没有完全交接清楚,收入支出的记录或者核算的方法不一致等种种原因导致账目上出现了漏洞。 ②财务人员素养不够,经手的账不能做到完全正确的处理,出现错误的财务处理,产生乱账。 ③企业内部管理混乱,内部控制制度不够完善,经营活动的会计记录或不正确或不真实,导致出现乱账。