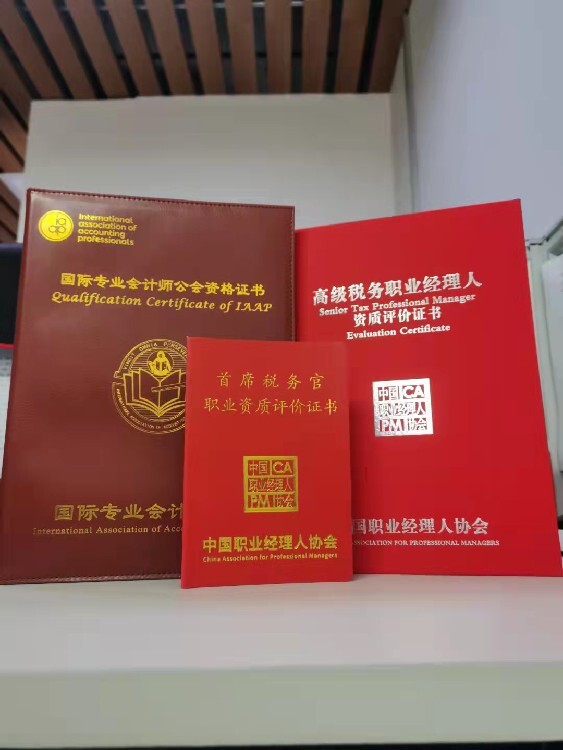

中国职业经理人协会自2021年2月展开“财税职业经理人职业资质评价”工作以来,严格贯彻《关于分类推进人才评价机制改革的指导意见》的政策指引,依据党中央、针对职业经理人队伍建设的政策要求,结合当前对会计人才培养的新需求,着眼于财税管理领域职业经理人队伍全面发展的趋势,广泛吸取中国职业经理人发展实践成果,以及财税领域意见,根据我国财税领域职业经理人应具备的知识、职业能力等方面制定职业资质评价标准,旨在培养一批符合新时期经济发展需要的“财务官”、“税务总监”等管理人才。

税务经理人职业资质评价

为加快推进我国税务管理领域职业经理人才队伍建设,提升企业经营管理水平,促进企业转型升级和创新发展,经研究决定成立“中国职业经理人协会财务经理人才项目办公室”,研究制定税务管理领域职业经理人才职业资质标准,组织编写培训大纲和教材,组织师资和评价队伍,统筹推进培训与评价工作,开展相关理论研究,并提出我国税务管理领域职业经理人应具备的知识、职业能力等职业资质标准,据此将税务经理人职业资质划分为(税务官)、中级(税务总监)、初级(税务经理)三个层级进行培训与评价,旨在培养一批符合新时期经济发展需要的税务管理人才。

税务职业经理人的兴起是中国经济改革和现代企业制度向纵深发展的历史必然。税务经理人职业资质评价认证与学历和学位不同,是一种彰显持证人员税务能力与岗位管理水 平的职业能力评价证书。财税工作人员的未来必定是财务管理与税务管理两个方向,税务职业经理人就是财务管理岗位能力与税务核心能力的结合!

在“移动互联网+”时代和“大众创新”、“万众创业”的时代背景下,企业无疑会迎来新的挑战,与此同时,财务职业经理人也要面对新的转型!近几年,以我国市场经济的迅猛发展为背景,会计的国际化和信息化步伐加快,传统的财务职业经理人正在向现代财务经理人转型,这种转变表现在财务职业经理人具体职能的变化。职能范围和在企业决策中所扮演的角色是体现财务职业经理人影响力的决定因素,因此,“财务职业经理人的转型”是指为了适应国际化新趋势和企业面临的新挑战。

为适应国际化新趋势和企业面临的新挑战,单纯的核算型财务已经无法满足企业快速发展的需要,财务部门的定位正在由核算型向战略型、价值创造型转变,扮演的角色也越来越丰富。作为公司重要的战略决策制定者和执行者之一的财务经理人,需要具备全新的财务思维、对财务信息与市场动向的敏锐洞察力、出色的沟通与资源整合能力,穿梭于企业经营管理和资本市场运作之间游刃有余。

职业经理人政策

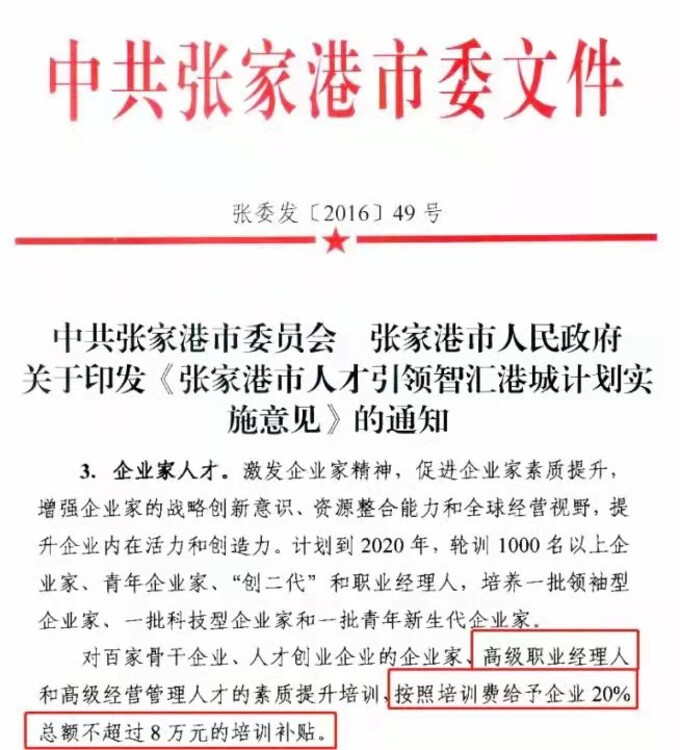

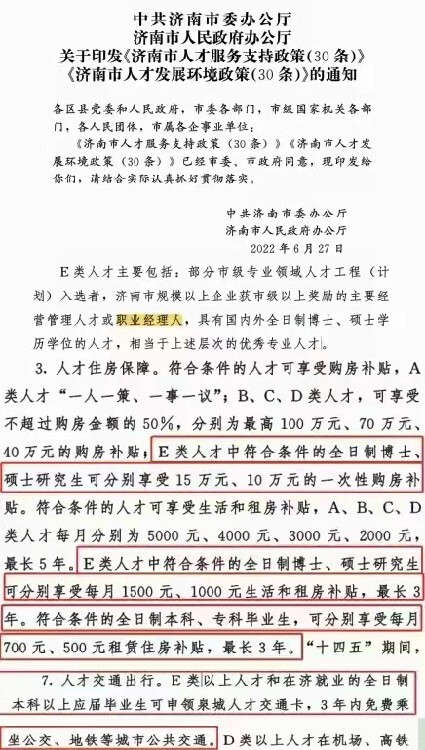

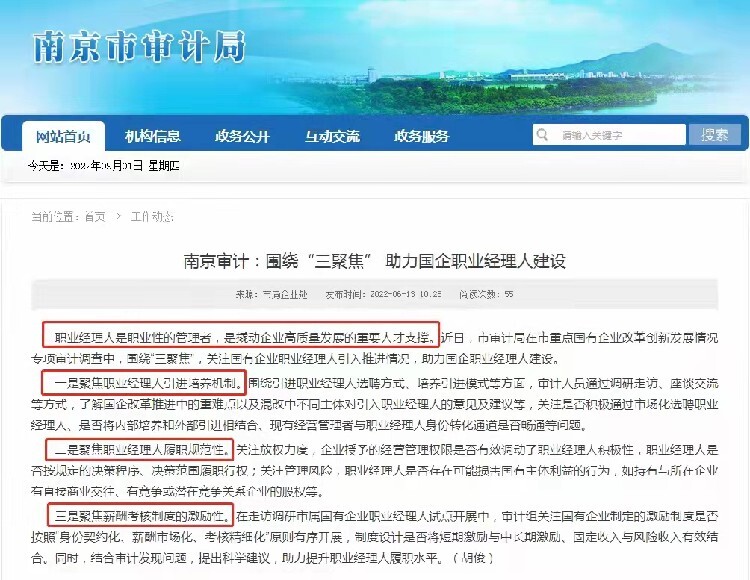

近些年来,随着中国经济改革进程的加快,职业经理人已成为经济改革关注的方面之一, 为打造高度市场化的职业经理人队伍,党中央、及国家相关部委自2002年-2021年先后印发《“十五”期间全国企业经营管理人员培训纲要》、《2002-2005年全国人才队伍建设规划纲要》、《中央 关于进一步加强人才工作的决定》、《关于鼓励支持和引导个体私营等非公有制经济发展的若干意见》、《关于贯彻落实“十一五”规划纲要,加强人才队伍建设的实施意见》、《国家中长期人才发展规划纲要(2010-2020)》、《企业经营管理人才队伍建设中长期规划(2010-2020年)》、《中央关于全面深化改革若干重大问题的决定》、《中央关于深化人才发展体制机制改革的意见》、《国家创新驱动发展战略纲要》、《关于创新管理优化服务培育壮大经济发展新动能加快新旧动能接续转换的意见》、《办公厅关于进一步完善国有企业法人治理结构的指导意见》、《关于分类推进人才评价机制改革的指导意见》、《中央企业领导人员管理规定》、《关于促进中小企业健康发展的指导意见》等近40余份推进和深化职业经理人制度改革的系列政策文件,强调了“建设一支职业经理人队伍”、“逐步扩大职业经理人队伍”、“完善职业经理人市场”、“建立社会化的职业经理人评价制度”与“建立职业经理人制度”等具体任务要求,为中国职业经理人队伍指明了发展方向,明确了职业经理人的价值,建立职业经理人制度,推动职业经理人逐渐登上经济舞台。