我刚刚注册公司不到1个月,需要开和记账报税吗?

注册新公司后后续还有很多工作要去做,可能每个省市地区的流程略有差异,我的回答仅供参考。

你所指的注册公司我理解的应该就是刚刚取得营业执照吧,现在营业执照都是三证合一,这已经省了很多事情了。这之后要准备公司的相关管理制度(起码要有公司财务管理制度,公司运营管理制度)、公司(公司公章、财务章、法人及财务名章,公司运营之后还会需要章,也可以后期需要再去刻制)。当然根据公司的情况,一定要找一个靠谱的会计人员。准备好这些之后就可以开始办理后续机关的登记手续了。

要选择一家离公司比较近且员工业务比较熟悉的银行去开立公司基本账户,拿到许可证。

其次到公司所属地区域的和国税办理公司登记手续,同时需要和国专管员联系核定税种、企业类型等信息,办理缴税人员、法人实名认证,购买网报税税控盘,开立税控盘,和国、基本户银行签署三方协议。(这些都可以一次办理好,省的每次到国取号、排队、忍受办事人员的冷眼)

之后你家财务人员就可以开始按月进行缴纳税了。国缴纳周期是以公司注册后开始计算的,千万别以为不发生资金往来就不用纳税,刚开始你至少要缴纳各种、房屋租赁税、个税等等。

说这么多,一般小公司都会找一家机构,每个月也就几百块,这些事情都帮你处理的妥妥的,你只需要想好公司怎么发展、怎么运营就可以了。

听说注册个体户没有强制要求?没有要求开?而且还听说可以不记账?免缴税?还能避开工商、税务部门的审查?

这说法靠谱吗?当然不靠谱!你可长点心吧!这些都是忽悠人的啊!

征管法的第六十二条:

纳税人未按照规定的期限办理纳税申报和报送纳税资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

你是不是还执迷不悟?

觉得这不关你的事?

因为你是个体户就不用记账报税了?

是谁告诉你个体户不用记账报税的呢?!

征管法第二十二条:

从事生产、经营的纳税人应当自领取营业执照或者发生纳税义务之日起15日内,按照国家有关规定设置账簿。

上面清清楚楚的说明了领取了营业执照在15天内,就要设置账簿,从头到尾都没有提过个体户不用记账报税呀…

也就是说不管你是个体户还是公司,都要记账,要报税。

说到这里不得不把一个真实案例拿出来说说了,这样大家可以更清楚个体户要不要记账报税的重要性了!

代理记账服务的选择关键

对中小企业来说,一定要选择正规、合适的代理记账服务机构。

靠谱

1)合规经营的企业,而非个人主体

正规的代理记账一定具备法人资格,并签订合同明确约定服务内容、义务、法律责任,这样才能够保障创业者的权益。而换作是个人代理,则随时都有跑路的风险,到了那时,风险由谁承担呢?

2)能承诺严格保守企业的商业秘密

注意甄别以吸引客户,获取企业财务数据的公司。某些“别有所图”的代账公司掌握了企业的所有财务数据,就通过泄露客户信息来换取实现其他价值,这种行为尤其要防范。

除了记账报税工作,代理记账公司是否能为客户提供基础财税咨询,税收筹划,财务数据分析等服务也很重要!企业找代理记账服务,就是希望节省一笔会计工资的费用,没有了会计,公司遇到财税方面的问题难免会有不懂,像涉税事项办理,增值税及所得税税收管理问题等等。所以说,一个能为各位老板解答疑惑的代理记账公司才是可以放心选择的公司。

代理记账行业大变

新的政策层出不穷,而这两天,新的的代理记账管理方法也终于浮出水面了。

一:代理记账机构方面

1、对于代理记账机构的设立会更加严格。要求其为依法设立的企业,并且对代理记账负责人的会计工作实操经验的要求更加重视,有利于代理记账行业的合规性;

2、精简了申请代理记账资格材料和程序,技术职务资格的证明材料被书面承诺代替,也更加重视代理记账从业人员的信用;

3、专职从业人员在3名或者3名以上;

4、主管代理记账业务的负责人是专职从业人员,并且要求其具有会计师以上技术职务资格或从事会计工作在3年或3年以上;

5、对审批部门的效率要求,将原来的第6条第(二)项法规中的“20日”改成了“十日”;

6、县级以上财政局对代理记账机构可以实施监督,可以随机抽选检查的对象;

7、企业或者个人对于代理记账机构的违法行为可以随时进行举报,严重的将受到行政处罚。

二:代理记账会计人员方便

1、要求其具有会计师以上技术职务资格或从事会计工作在3年或3年以上;

2、单位可以违反职业道德的会计人员进行处理;

3、若是相关单位没有设置会计机构或者没有配备会计人员,应当根据新的规定委托会计师事务所或者代理记账机构进行代理记账。

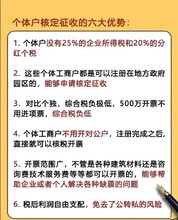

小规模纳税人是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。

所称会计核算不健全是指不能正确核算增值税的销项税额、进项税额和应纳税额。

小规模纳税人(除其他个人外)销售自己使用过的固定资产,减按2%征收率征收增值税。只能够开具普通,不得由税务机关增值税。

小规模纳税人主要有三种征收方式:查账征收、查定征收和定期定额征收。

查账征收:税务机关按照纳税人提供的账表所反映的经营情况,依照适用税率计算缴纳税款的方式。这种方式一般适用于财务会计制度较为健全,能够认真履行纳税义务的纳税单位。

查定征收:税务机关根据纳税人的从业人员、生产设备、采用原材料等因素,对其产制的应税产品查定核定产量、销售额并据以征收税款的方式。这种方式一般适用于账册不够健全,但是能够控制原材料或进销货的纳税单位。

定期定额征收:税务机关通过典型调查、逐户确定营业额和所得额并据以征税的方式。这种方式一般适用于无完整考核依据的小型纳税单位。

小规模纳税人销售货物或者应税劳务,实行按照销售额和征收率计算应纳税额的简易办法,并不得抵扣进项税额。其应纳税额计算方式为:

应纳税额=销售额×征收率

由于小规模纳税人在销售货物或应税劳务时,一般只能开具普通,取得的销售收入均为含税销售额。所以在计算应纳税额时,将含税销售额换算为不含税的销售额后才能计算应纳税额。

小规模纳税人销售货物或应税劳务采用销售额和应纳税额合并定价方法的,按下列公式计算销售额:

销售额=含税销售额/(1+征收率)