关键词 |

管理会计师培训 |

面向地区 |

全国 |

管理会计师项目是北京国家会计学院管理会计师项目体系的子项目之一。管理会计师应立足战略导向,前瞻性管理变化,具备立领导和组织开展本单位管理会计各个应用领域的工作及其各项任务的能力水平,要求全面、系统掌握和熟练运用管理会计的方法,融会贯通经济学、管理学、会计与财务、财经法律制度等领域的相关知识与工具方法,指导、指挥、组织完成复杂的管理会计任务,为单位全面解决问题提供意见和化的咨询方案,针对单位所面临的新环境和新变革提供前瞻性建议或解决方案。

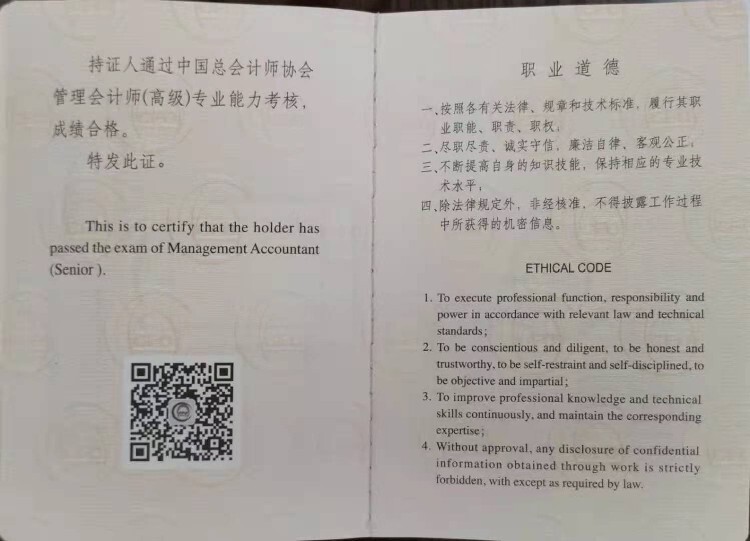

管理会计师是由中总协组织考试并颁发证书的,为不断深化管理会计创新发展,满足社会主义新时代国家治理体系和治理能力不断提升对管理会计人才的要求,结合中总协发布的《中国总会计师(CFO)能力框架》和《中国管理会计职业能力框架》相关能力标准,拟从2021年起在管理会计师初级、中级项目成功开展的基础上,试点“管理会计师()能力认证项目”也就说他是国内管理会计的证书。

管理会计师证是中国总会计师协会根据《关于印发管理会计基本指引的通知》及《财政部关于全面推进管理会计体系建设的指导意见》等文件要求,积极发挥中总协在推动管理会计应用推广方面的作用,开展“管理会计师能力培训”工作,为来自企业、行政事业单位的财务管理人员提供了系统规范的管理会计能力培训,帮助企业、行政事业单位财务管理人员了解和掌握管理会计新理论工具方法,为促进企业转型升级,加强行政事业单位内部管理,提升财务管理人员的履职能力做出了有力贡献。管理会计师证考试也应运而生!

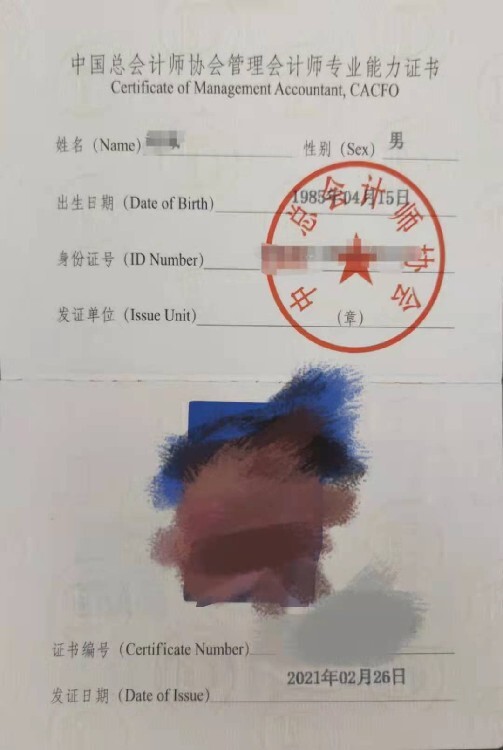

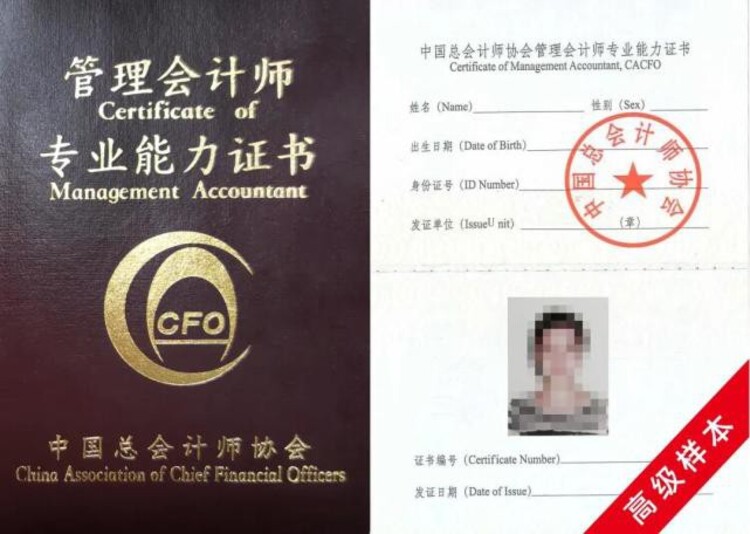

管理会计师证书(英文简称:CNMA),由北京国家会计学院颁发,是管理会计领域的证书。也是目前市场认可度高的管理会计师证书!分为初、中、高三个等级,致力于培养具有国际视野、符合中国国情、具有鲜明中国特色的管理会计师人才。

国家财政部颁布了全面发展管理会计的纲领性文件《关于全面推进管理会计体系建设的指导意见》,正式确立了管理会计作为今后中国财务职能转型及今后会计行业人才培养重中之重的重要地位。 为促进单位(包括企业和行政事业单位)加强管理会计工作,提升内部管理水平,财政部制定了《管理会计基本指引》。并在《会计改革与发展“十三五”规划纲要》明确指出:争取3到5年内,在全国培养一批管理会计师,力争通过5到10年左右的努力,使我国管理会计接近或达到世界水平。

管理会计师(、战略级)的课程根据财政部《管理会计应用指引》中要求的知识体系制定。涵盖管理会计核心知识,培养新时代具有国际视野、符合中国国情的管理会计人才。

中国总会计师协会管理会计师是什么?

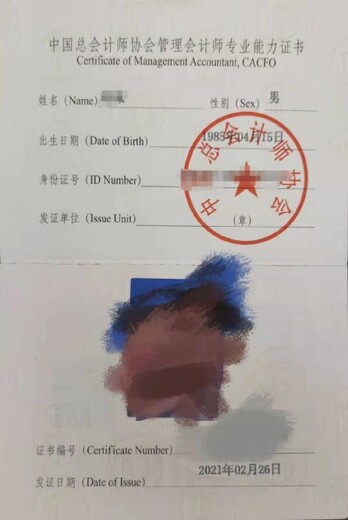

中国总会计师协会管理会计英文简称是PCMA,证书分管理会计师初级、管理会计师中级、管理会计师、管理会计师。培训课程体系以《财政部关于全面推进管理会计体系建设的指导意见》为依据,根据当前国家会计学院和国内财会大学的研究成果制定。

财政部《会计行业中长期人才发展规划(2010—2020)》(财会〔2010〕19号)及《财政部关于全面推进管理会计体系建设的指导意见》(财会〔2014〕27号)等文件要求,企业、行政事业单位财务管理人员应了解和掌握管理会计新理论和工具方法,促进企业转型升级,加强行政事业单位内部管理,提升财务管理人员的履职能力。

《会计改革与发展“十三五”规划纲要》明确提出“到2020年培养3万名精于理财、善于管理和决策的管理会计人才”。

中国总会计师协会是财政部所属的跨地区、跨部门、跨行业的全国非营利社团组织。单位会员主要为各省、市、自治区,计划单列市总会计师协会,中央企、事业单位,国有大中型企业以及具有一定规模的民营企业等。个人会员主要是企业、行政事业单位的总会计师,包括财务官、管理合伙人、财务主管、财务总监等,以及在企业、行政事业单位和民间非营利组织履行总会计师职责的会计师等。

中国总会计师协会成立于1990年,现已在石油、电力、铁道、航天行业、纺织、民营、电信、航空工业、民用航空、核工业、兵器、航运物流、电子、地质勘查、轻工、水利水电、煤炭、冶金十八个行业设有分会,涵盖了国民经济的主要行业;已有22个地方省市总会计师协会成为单位会员。

中国企业财务管理协会

打造国家财务管理智库服务经济发展新常态中国企业财务管理协会作为中国的财务管理社会组织,积聚着一大批人才,承担着国家财务管理智库的任务和使命。协会将发挥充沛的智库优势,组织开展服务经济发展新常态的相关工作。

1、在服务经济发展新常态的大框架下,研究推出企业经济运行指数、企业财务管理指数、行业发展指数等指标体系,为国家与企业的经济运行和创新发展提供有力的决策支持与的咨询服务。

2、进一步完善协会提出的《关于加强企业财务管理及人才队伍建设的指导意见》、《全国企业财务管理人才管理办法》、《中国企业财务管理基本标准》等文件,培养造就具有创新能力的企业财务管理人才队伍,建中国企业财务管理人才库,推进财务管理标准化,提升企业核心竞争力。

3、建立与高等院校、科研机构、会计师事务所、税务师事务所、评估师事务所、律师事务所合作机制,从事企业财务管理专项研究,为国家制定企业财务管理政策提供咨询服务,为企业解决财务管理问题提供咨询服务。

4、集合人才队伍,编辑出版现代企业财务管理理论研究与实用性书籍,编辑出版财务管理研究杂志,为推进现代企业制度建设、提升企业财务管理能力提供服务。

5、加强国际交流与合作,筹际财务管理理事会,共商国际间企业财务管理方面的争端问题。