关键词 |

福建正规职业经理人-财务官培养,广东正规职业经理人-财务官培养,河南正规职业经理人-财务官培养,四川职业经理人-财务官培养 |

面向地区 |

全国 |

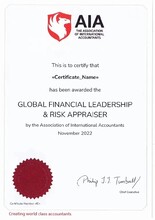

中国职业经理人协会自2021年2月展开“财税职业经理人职业资质评价”工作以来,严格贯彻《关于分类推进人才评价机制改革的指导意见》的政策指引,依据党中央、针对职业经理人队伍建设的政策要求,结合当前对会计人才培养的新需求,着眼于财税管理领域职业经理人队伍全面发展的趋势,广泛吸取中国职业经理人发展实践成果,以及财税领域意见,根据我国财税领域职业经理人应具备的知识、职业能力等方面制定职业资质评价标准,旨在培养一批符合新时期经济发展需要的“财务官”、“税务总监”等管理人才。

“财税经理人职业资质评价”划分为()、中级(总监)、初级(经理)三个层级进行评价,通过评价考试的学员由中国职业经理人协会颁发初级、中级、三个等级的财税职业经理人证书,并配备经理、总监、这三个层次的职业资质评价证书,同时分别由国际簿记师协会IAB为通过财务经理人职业资质评价考试的学员颁发国际财务管理师证书;由英国国际会计师公会IAAP为通过税务经理人职业资质评价考试的学员颁发国际税务管理师证书。

在“十四五”新征程中,为适应经济和社会发展的需要,我国财税人员也应紧跟时代步伐,继续进行创新和变革,培养具有领导才能,国际化视野和跨国经营能力的财税职业经理人。

在“移动互联网+”时代和“大众创新”、“万众创业”的时代背景下,企业无疑会迎来新的挑战,与此同时,财务职业经理人也要面对新的转型!近几年,以我国市场经济的迅猛发展为背景,会计的国际化和信息化步伐加快,传统的财务职业经理人正在向现代财务经理人转型,这种转变表现在财务职业经理人具体职能的变化。职能范围和在企业决策中所扮演的角色是体现财务职业经理人影响力的决定因素,因此,“财务职业经理人的转型”是指为了适应国际化新趋势和企业面临的新挑战。

中国财务职业经理人在职能角色上的转型是必然的,但转型需要一个过程,这个过程充斥着各种因素,这些因素对财务职业经理人的转型会造成影响,甚至会使这个过程迟滞,这些因素是财务职业经理人需要面对、克服或解决的。党中央、自2001-2020年先后印发《2002-2005年全国人才队伍建设规划纲要》、《中央关于进一步加强人才工作的决定》、《中央关于深化人才发展体制机制改革的意见》、《办公厅关于进一步完善国有企业法人治理结构的指导意见》等30余份推进和深化职业经理人制度改革的具体实施提出的政策指导下,越来越多的企业在规范董事会建设、市场化选聘职业经理人、加强职业经理人考评管理等推行职业经理人制度方面开展了行之有效的实践,并取得初步成效。这样的情况下,对高素质、高水平的职业经理人的需求将越来越多,另一方面,随着职业经理人在中国越来越规范化的教育及培训、认证等,涌现出越来越多的职业经理人来满足企业的需求。

北京财巨国合是一家国内的企业综合管理咨询公司,长期致力于企业财务管理人员培训,集国际国内认证、企业内训、大型公开课等业务于一体。

北京财巨国合坚持实行市场服务化、服务国际化与自身强化建设三步并行、齐头并进的全面、可持续发展的战略方针,着力提高服务质量,着力保持与国际国内行业新趋势同步,着力进行学习型企业建设,塑造企业良好社会形象,打造行业,国内,国际的企业管理咨询、策划、培训综合服务平台。

在注重市场服务与建设的同时,北京财巨国合也时刻关注着企业自身员工团队的建设,在多年激烈的市场竞争中,北京财巨国合的员工团队也在不断地进行人才筛选与积累。

的员工团队,的服务方案,丰富的企业管理与教学经验——北京财巨国合以严谨的方案设计能力、严格的项目实施能力和完善的项目服务能力赢得了国内各行业企业的广泛认可。

全国职业经理人-财务官培训热销信息